Normalement, si vous êtes victime d’une fraude bancaire, que ce soit un prélèvement indu ou une arnaque à la carte bancaire, la loi impose à la banque de vous rembourser SAUF EN CAS DE NEGLIGENCE GRAVE.

Concrètement, que dit la loi et comment OBLIGER les banques à vous rembourser, alors qu’on constate de plus en plus, qu’elles refusent de rembourser, avec une stratégie quasi industrielle de refus.

La loi est claire sur l’obligation des banques de rembourser les victimes de fraude SAUF EN CAS DE NÉGLIGENCE GRAVE.

En effet, le code monétaire et financier, dans ses articles L133-17 à L133-20 indique que la responsabilité du porteur de carte ou propriétaire de compte n’est pas engagée.

Article L133-19

Article L133-20

Après avoir informé son prestataire ou l’entité désignée par celui-ci, conformément à l’article L133-17 aux fins de blocage de l’instrument de paiement, le payeur ne supporte aucune conséquence financière résultat de l’utilisation de cet instrument de paiement ou de l’utilisation détournée des données qui lui sont liées, sauf agissement frauduleux de sa part.

Et pourtant, malgré cette loi, les banques refusent souvent de rembourser les victimes, arguant qu’il y a eu « négligence » sans même le prouver.

Ce terme de « négligence » est un fourre-tout qui ne veut rien dire même si l’opération de fraude a été validée avec un SMS.

La base légale est celle des articles L. 133-3-II-a) et L. 133-6-I du Code monétaire et financier.

L’article L. 133-3-II-a) indique que ‘L’opération de paiement peut être initiée par le payeur, qui donne un ordre de paiement à son prestataire de services de paiement«

L’article L. 133-6-I dit lui qu’ « Une opération de paiement est autorisée si le payeur a donné son consentement à son exécution.«

DONC, un ordre de paiement initié par un client à sa banque est considéré comme « autorisé » uniquement si le payeur a consenti au montant de l’opération.

Dans le cas de plus en plus fréquent d’authentification forcée (l’escroc oblige la victime à s’authentifier ou alors ruse, par exemple en se présentant comme le banquier et en demandant les codes de confirmation de l’achat frauduleux), les banques refusent presque systématiquement de rembourser alors même qu’elles n’apportent JAMAIS la preuve que le client est à l’origine du paiement !

Or la loi est claire sur QUI doit apporter la preuve de l’origine du paiement: il appartient au prestataire de services de paiement (donc la Banque) de prouver que l’opération en question a été authentifiée, dûment enregistrée, comptabilisée et qu’elle n’a pas été affectée par une déficience technique ou autre (article L.133-23 du Code monétaire et financier).

L’enregistrement d’une opération de paiement par votre prestataire ne suffit pas nécessairement en tant que tel à prouver que VOUS avez autorisé cette opération ou que vous n’avez pas satisfait par négligence grave aux obligations qui vous incombent en la matière (article L.133-23 du Code monétaire et financier).

Et enfin, les banques ne remboursent pas en prétextant que leur assurance ne rembourse pas (Ce dont le client n’a rien à faire en fait !!).

Par ailleurs, les banques font souvent trainer l’affaire en exigeant que vous portiez plainte alors que ce n’est pas obligatoire .. Ceci dit c’est bien de le faire mais passez pour porter plainte par Perceval, système de l’Etat en ligne, pour que ce soit plus simple et plus rapide..

Tout d’abord, il faut savoir si le vol sur votre compte en banque a été commis via un prélèvement SEPA ou par un paiement avec une carte bancaire.

Si le vol a été commis via un prélèvement SEPA, alors il faut vérifier si VOUS avez autorisé ce prélèvement. En effet, AUCUN prélèvement ne peut être effectué SANS autorisation donc il se peut que vous ayez autorisé ce prélèvement, sans vous en apercevoir. Ça arrive souvent avec des abonnements, des assurances vendues avec un produit ou un service. Voir notre article sur les problèmes de prélèvement SEPA. Si vous avez autorisé le prélèvement, annulez le mandat SEPA (mettez le en liste noire comme nous l’expliquons dans l’article mentionné ci-dessus) et contactez l’organisme pour en savoir plus sur les prélèvements qu’ils vous ont faits. Éventuellement, demandez un remboursement s’il s’avère que vous avez été abusé(e).

Il se peut aussi que quelqu’un ait eu accès à votre interface de compte bancaire et se soit désigné comme destinataire de virement. Vérifiez souvent QUI peut être destinataire d’un virement, via votre interface bancaire et supprimez tous les destinataires inscrits à qui vous ne faites pas de virements réguliers. S’il s’avère que votre compte a été piraté et que quelqu’un s’est inscrit sans que vous en soyez conscient(e), portez plainte et demandez à la banque les heures et IP de connexion au back-office et surtout les preuves de vérification de l’identité (car toute inscription d’un nouveau destinataire de virement ou de prélèvement SEPA doit faire l’objet d’une double authentification). Dans ce type de cas, la banque est souvent coupable de négligence, raison de plus pour VOUS rembourser. Elle doit en effet vérifier les connexions – et donc bloquer les connexions venant du Guatemala ou de Russie alors même que vous êtes en France…

Si le vol sur votre compte bancaire a été commis via une carte bancaire, alors il faut identifier d’abord les jours et heures où les transactions ont eu lieu, et ce qu’elles concernaient.. Un exemple fréquent concerne des prestations Uber ou Ubert Eats qui ont lieu en Hollande .. à raison de 5 ou 6 par jour, alors que vous êtes en France. Uber ne fait absolument rien contre ça et les banques refusent parfois de rembourser.

Évidemment, si votre carte bancaire vous a été volée, il faut porter plainte le plus rapidement possible tout en prévenant la banque (numéro du service interbancaire 0892 705 705; voir aussi Numéros de téléphone d’ urgence en cas de vol ou perte de carte bancaire) et en ne répondant pas aux questions que vous poserait n’importe qui se réclamant de la banque et VOUS appelant, par téléphone (car il s’agirait sans doute du voleur ou de ses acolytes qui voudraient des codes de confirmation).

Évidemment également, il ne faut JAMAIS donner votre code confidentiel, même à un proche .. Ou du moins, en cas de problème, dire à la banque que vous avez donné ce code. Oui c’est compliqué parfois de ne pas le donner à son conjoint ou à ses enfants mais si la banque sait que vous l’avez fait, alors vous aurez des problèmes pour être remboursé(e).

Si votre carte n’a pas été volée et que vous n’avez pas donné votre code secret à droite et à gauche, alors vous êtes victime d’un vol d’argent comme il y en a des milliers chaque année en France malgré ce que prétend le groupement des cartes bancaires ..

Et là, aucun doute, la loi est claire (voir les articles plus haut) car les achats ou paiements frauduleux ont été faits par quelqu’un d’autre alors que VOUS aviez votre carte avec vous .. (d’où l’intérêt aussi de savoir quand et où ont été faits les achats ou paiements): la banque DOIT vous rembourser ! (Avec parfois une franchise de 50€ s’il y a des circonstances relevant de l’article L. 133-19, I, en cas d’opération de paiement non autorisée « consécutive à la perte ou au vol de l’instrument de paiement »).

Si la banque refuse de payer, commencez par envoyer à la banque une lettre recommandée avec accusé de réception. (En cas de paiement non autorisé, vous avez 13 mois pour le signaler : art. L. 133-24, al. 1er du Code monétaire et financier)

Mon compte numéro … laisse apparaître des opérations de paiement non autorisées pour un montant total de … €, selon le détail suivant :

Opération d’un montant de … €, en date du …, portant la référence …

Opération d’un montant de … €, en date du …, portant la référence …

(Indiquez chaque montant débité, en précisant la date de chaque opération et la référence de cette opération telle qu’elle apparaît sur votre relevé de compte.)

2. Exigez ensuite que vous soit remboursé l’argent volé avec les agios éventuellement prélevés.

Conformément à la loi et aux articles L133-17 à L133-20 du code monétaire et financier, merci de recréditer immédiatement mon compte des sommes indûment débitées, au plus tard à la fin du premier jour ouvrable suivant la réception de cette lettre.

Merci également de me rembourser les agios et/ou frais bancaires liés à ces opérations bancaires non autorisées, afin que mon compte soit dans l’état où il aurait du être si les opérations de paiement que je n’ai pas autorisées n’avaient pas eu lieu. Ces agios et frais bancaires représentent sauf erreur la somme de … €.

Attention car la banque tentera de vous faire dire que vous avez été négligent(e).

Par exemple, dans les formulaires supposés aider en cas de virement ou prélèvement « bizarre » que la Société Générale met à disposition des clients qui ont une réclamation à faire, la banque tente clairement de faire « avouer » aux victimes qu’elles ont été négligentes.

Si la banque refuse de vous rembourser l’argent volé, alors portez plainte contre la banque (Vous pouvez passer par la justice de proximité, surtout pour des montants inférieurs à 4000 euros et GAGNER sans avocat, voir ici comment faire ) ou passez par le médiateur (dans notre rubrique « médiation », vous trouverez les coordonnées des médiateurs de TOUTES les banques oeuvrant en France) ou par Signal Conso.

SI la banque utilise l’argument du 3D Secure pour dire que VOUS avez autorisé l’opération, alors vous pouvez aussi lui répondre que l’article L.133-44 du Code monétaire et financier prévoit depuis le 14/09/2019 l’application de l’authentification forte qui remplace désormais le 3D Secure. (Hé oui, le 3D Secure est dépassé bien que pas mal de banques l’utilisent encore).

De plus, comme le précise l’article L.133-19 du même code, « le payeur ne supporte aucune conséquence financière si l’opération de paiement non autorisée a été effectuée sans que le prestataire de services de paiement du payeur n’exige une authentification forte du payeur prévue à l’article L.133-44 ».

Les articles L.133-15 et L.133-18 du Code monétaire et financier indiquent clairement les obligations de la banque en cas de fraude sur votre compte et la banque est donc bien dans l’obligation de rembourser les opérations de paiement non autorisées (même s’il a été fait usage du système 3D Secure).

En cas d’opération de paiement non autorisée signalée par l’utilisateur dans les conditions prévues par l’article L.133-24, la banque doit :

Une indemnité complémentaire peut éventuellement vous être versée selon votre convention de compte ou le geste commercial de la banque.

Votre responsabilité n’est pas non plus engagée (articles L.133-19 et L.133-20 du Code monétaire et financier) :

L’article L.133-18 du Code monétaire et financier est celui qui précisément indique qu’en cas d’opération de paiement non autorisée, immédiatement après avoir pris connaissance du caractère non autorisé de l’opération ou après en avoir été informé et en tout état de cause au plus tard à la fin du jour ouvrable suivant, la banque doit rembourser ses clients et, le cas échéant, rétablir le compte débité dans l’état où il se serait trouvé si l’opération de paiement non autorisée n’avait pas eu lieu.

Selon UFC Que Choisir, les banques qui remboursent le moins les clients volés sont La Banque Postale, Crédit Agricole, Banque Populaire, BNP Paribas, Société Générale, CIC, LCL, BoursoBank (ex Boursorama), ING, Nickel, Cetelem et Floa Banque avec donc vraiment au top la Banque Postale et le Crédit Agricole qui ne remboursent pas 20% des vols d’argent sur les comptes de leurs « clients » !!!

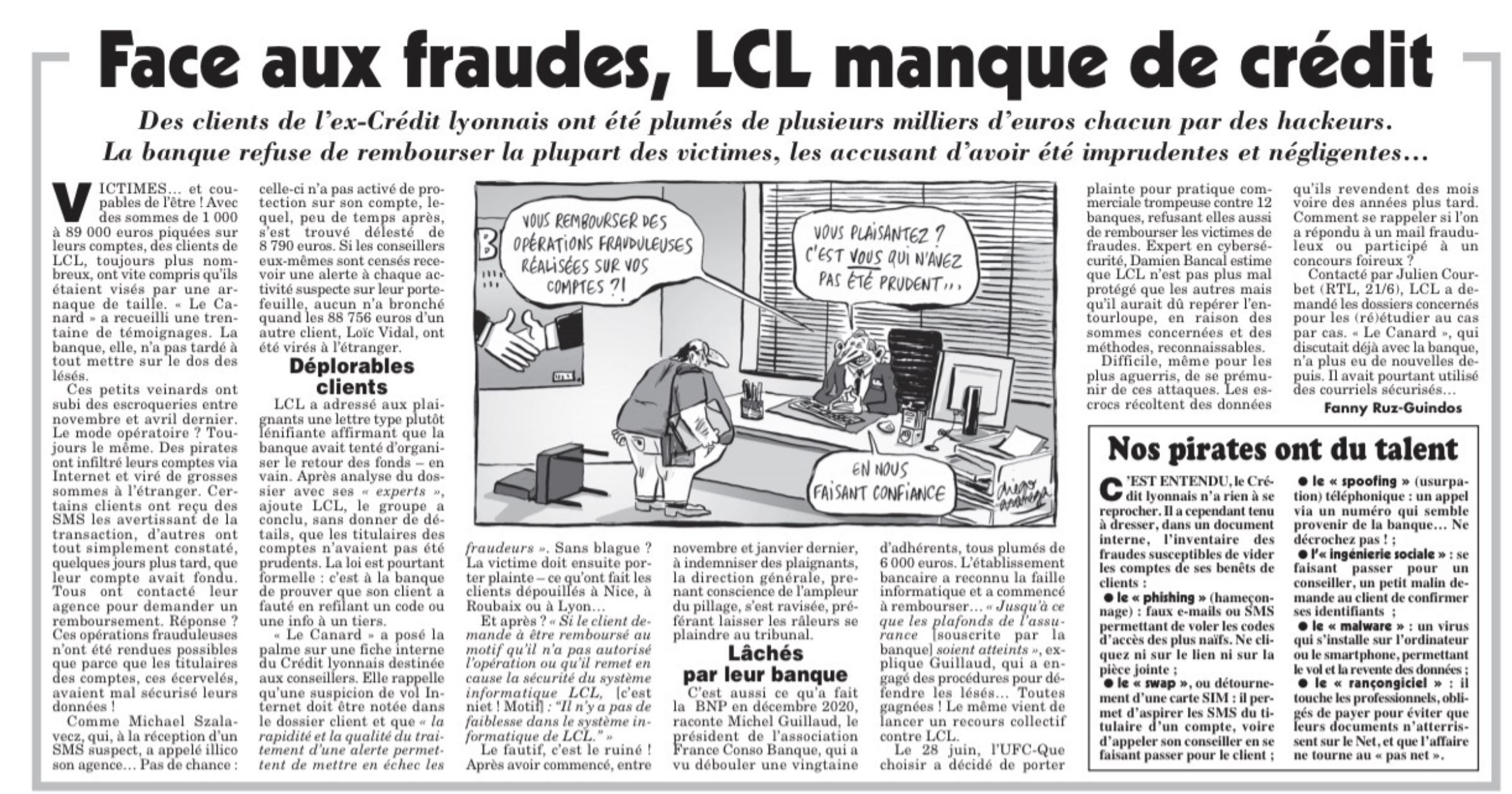

Exemple classique de refus de remboursement des victimes d’arnaque par une banque: LCL

En Juillet 2022, le Canard Enchainé a révélé dans l’article ci-dessous la manière dont LCL a refusé de rembourser nombre de ses clients victimes de détournements de fonds de 1000 euros à 89000 euros ! Certains clients avaient détecté immédiatement l’arnaque et averti tout de suite LCL mais malgré cette rapidité, la banque a refusé de les rembourser en prétextant que le problème venait des titulaires des comptes qui avaient mal sécurisé les données !!!

Le Canard Enchainé a trouvé un document interne LCL indiquant que « si le client demande à être remboursé au motif qu’il n’a pas autorisé l’opération ou qu’il remet en cause la sécurité du système LCL« ,alors c’est NON.

En Décembre 2020, c’est la BNP qui a été victime d’une vague de vols. La BNP a commencé à rembourser les victimes jusqu’à ce que soit atteint le plafond de son assurance ?!?

A noter que TOUTES LES PROCÉDURES lancées par les victimes pour être remboursées par les banques dans ces cas ont été gagnées !

Enfin, une dernière astuce. Les banques sont obligées maintenant de payer les médiateurs, environ 1200 euros DONC quand vous envoyez une « mise en demeure » à la banque pour vous rembourser, si le problème est inférieur à 1200 euros, finissez votre lettre par « sans réponse positive de votre part à ma demande dans les 15 jours, je saisirai le médiateur ».. Nul doute que quelqu’un dans la banque (car ils savent compter) tentera de vous arranger alors le problème.

Là aussi la loi est claire (articles L.133-19 et L. 133-20 du Code monétaire et financier).

Avant la demande de blocage de la carte donc avant « opposition » : si l’opération est effectuée avec l’utilisation du dispositif personnalisé de sécurité, vous payez les pertes liées à toute opération de paiement non autorisée en cas de perte ou de vol de la carte jusqu’à 50 euros.

A noter que si l’opération non autorisée a été effectuée sans l’utilisation du dispositif personnalisé de sécurité, votre responsabilité n’est pas engagée et vous ne devez alors RIEN supporter comme conséquence financière de cette fraude.

Des opérations de paiement non autorisées ne sont pas remboursées si elles résultent d’un agissement frauduleux de la part du client ou si celui-ci n’a pas « satisfait intentionnellement ou par négligence grave aux obligations prescrites par les articles L. 133-16 et L. 133-17 [du Code monétaire et financier] », c’est-à-dire n’a pas préservé la sécurité de ses données de sécurité personnalisées et n’a pas informé sans tarder sa banque de la perte, du vol, du détournement ou de toute utilisation non autorisée de son instrument de paiement ou des données qui lui sont liées.

N’hésitez pas à signaler ci-dessous dans les commentaires/questions de cet article vos difficultés de remboursement de vols par une banque, nous les contacterons mais aussi vous conseillerons sur la manière la plus rapide de vous faire rembourser !

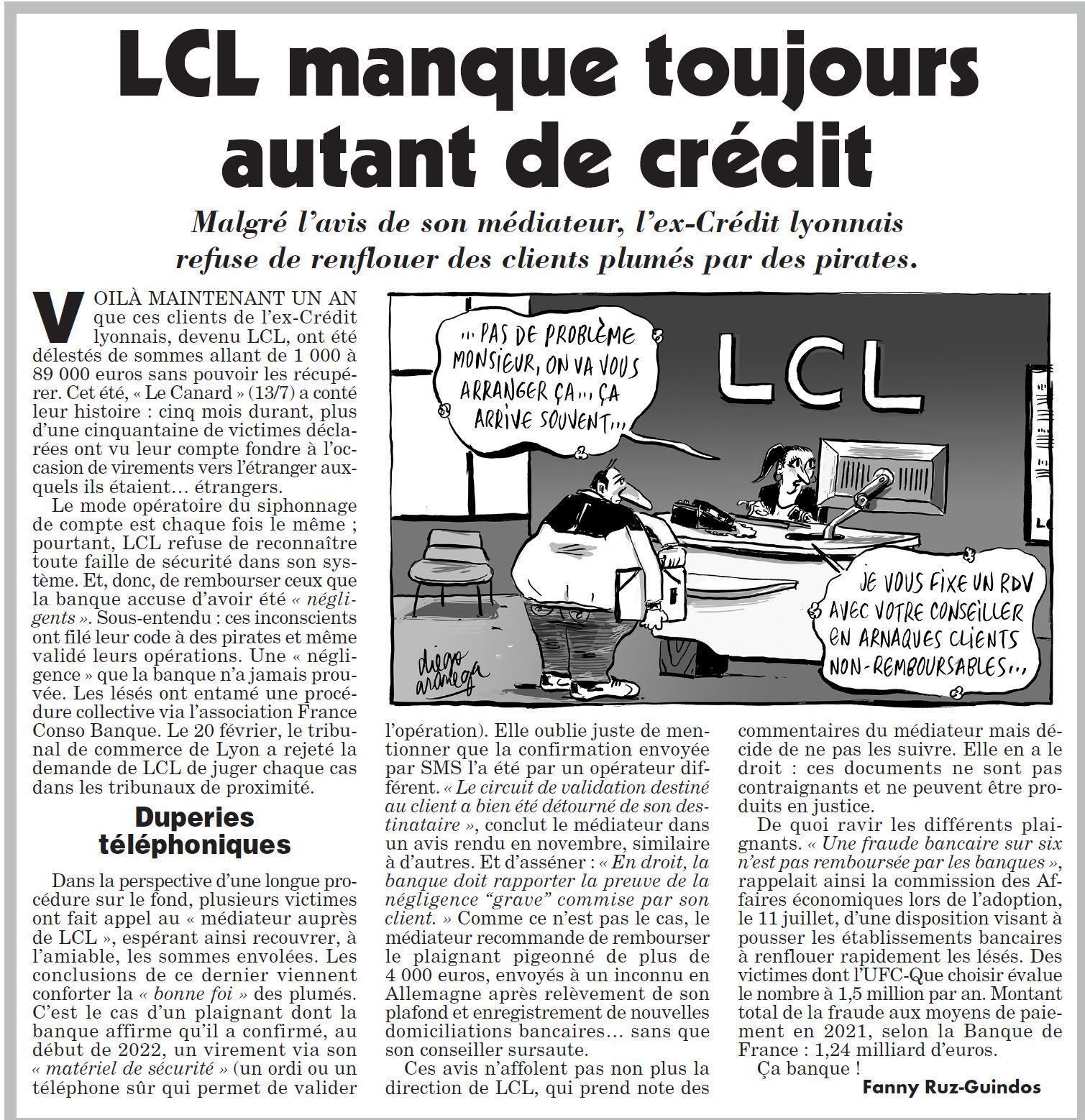

MAJ 8 mars 2023: LCL persiste à ne pas rembourser ses clients victimes de piratage et de vol malgré l’avis du médiateur !!

Et surtout, depuis Octobre 2025, les banques sont dans l’obligation de vérifier, pour un virement, que l’IBAN correspond bien au nom du destinataire (seulement pour les particuliers, choses qu’on peut regretter tant son nombreuses les arnaques de TPE/PME).

Quand une dette n’est pas payée, le créancier ne reste pas passif. Il peut utiliser…

Se marier sans réfléchir à son régime matrimonial est une erreur fréquente. Beaucoup de couples…

Sur les forums, les sites spécialisés, cette question revient en boucle chez les épargnants français…

Voir les commentaires

Bonjour, la BNP refuse de me rembourser alors que je me suis fait arnaquer par téléphone, le pirate se faisant passer pour conseiller bancaire, même le médiateur ne me donne pas raison. Mon compte a été vidé. Je suis victime d’un réel préjudice moral. Je vais consulter un avocat.

La décision "juridique" ou les chances que vous avez de gagner dépendent de "avez-vous été assez méfiant?". Dans les décisions de justice, tout est basé là dessus en ce moment.

Bonjour,

Qu'en est -il des neo banques type Trade Republic (avec IBAN FR)?

j'ai été victime de fraude téléphonique, ils ont vendus mes actions et acheté du bitcoin avec la carte bancaire ! Ils m'ont fait croire que mon compte était compromis niveau sécurité, m'ont fait changer le mot de passe, je n'ai jamais transmis par téléphone le mot de passe mais je pense qu'avec le code reçu par sms (ils ont copié le numéro de la banque) pour confirmer la modification du mot de passe, ils ont pu "copier" mon écran ou quoi et fraire les transactions ...

comment procéder par rapport à ces banques qui n'ont pas vraiment de service client sachant que j'ai signalé le litige dans l'heure ?

merci et bonne journée.

Est-ce Trade republic qui a fait ceci OU des voleurs se faisant passer pour Trade Republic ?

Par ailleurs, Trade Republic n'est pas vraiment une banque https://www.credit-et-banque.com/carte-trade-republic/ notamment en France.

Bonjour, Voilà ce qui m'arrive. J'ai reçu un SMS me disant que mon colis n'avait pas pu être mis dans ma boite aux lettres et qu'il me serait représenté moyenant 2,62 e.J'ai donc payé ses frais avec ma carte bancaire.Le lendemain le service des fraudes de la caisse épargne m'a appelé pour me dire que

mon compte avait été débité de la somme de 2 000 e et 1 000 e . J'ai aussitôt demandé que mon compte soit bloqué ainsi que ma carte bancaire . J'ai porté plainte au commissariat de Police .L'agence de la Caisse d'Epargne dont je dépends m'a dit qu'ils allaient voir en ce qui concerne le remboursement que je demandais , qu'il fallait que je patiente quelques jours. Ensuite ils m'ont dit qu'ils ne me rembourseraient pas car c'était moi qui avait fait un virement . Cela est absolument FAUX, Je n'ai fait aucun virement à cette personne qui m'est absolument inconnue ( une certaine FATOUNA ).Ce matin j'ai adressé un courrier au service des fraudes qui se trouve à Montpellier, avec les photocopie du SMS et la déclaration du vol au commissariat de Police. Je ne sais ce qu'il faudrait faire maintenant. Peut être pourriez m'éclairer. Je suis cliente à la Caisse d'Epargne et dans cette même agence depuis 22 ans . Merci de ce que vous pourrez faire pour moi. Cordialement. Comtesse gabriel

Si l'on comprend bien, le sms à propos d'un colis (un colis que vous attendiez ou pas ?) était un faux et vous (ou la police ou la banque ou qui ?) reliez CE sms au vol qui a suivi ?

L'argent qui vous a été volé, l'a été, sur les relevés de banques, par paiement par carte ou par virement ?

Le "service des fraudes" de la Caisse d'Epargne qui vous a appelé, était le VRAI service ou un faux ?

Désolé mais il faut comprendre QUI vous a dupée avant de pouvoir vous donner le BON conseil.

Bonjour, je vous remercie par avance pour vos conseils et votre bienveillance,

j'ai cru faire un achat sur le site Leboncoin le vendeur avait l'air bienveillant, je lui fais une offre de 350 € me confirme l'avoir accepté, et m'indique entre 15 et 20 € de frais de port. Je suis ravie et impatiente de recevoir mon article,

il m'envoie un screen d'écran avec en haut leboncoin-paiement sécurisé, comme c'est une offre que je lui ai faite et pas le prix qu'il demandait cela n'a pas éveillé de doute, j'ai donc flashé le QRcode, suivi les instructions, comme cela me paraissait long, et qu'il y avait la possibilité de chatter avec une "hotline" je pouvais discuter en direct avec une personne très rassurante sur le process ; donc je renseigne mon adresse choisit le mode de livraison, et renseigne mes coordonnées bancaires, et donc valide la demande d'authentification de ma banque "la Caisse d'épargne" pour valider le paiement ; lorsque le process est terminé, un message s'affiche " votre réservation a été effectuée avec succès, bon voyage "??

j'en fais la remarque au vendeur, qui ignore ma remarque et me confirme que la transaction lui a été confirmée et qu'il m'enverra l'article le jour même ou au plus tard le lendemain, qu'il espère que cela ne me dérange pas, j'en oublie le message,

quelques instants plus tard, j'explique à mon fils et là, il me dit tout de suite que c'est une arnaque, je n'avais à vrais dire pas envie de le croire, mais je l'écoute et j'envoie immédiatement un message à ma banque pour les en informer et de leur demander de bloquer le paiement, que j'ai informé le site leboncoin, que j'attends leur retour.(je n'ai aujourd'hui toujours aucun retour)

Ma banquière m'informe qu'au moment où elle regarde elle ne voit pas de demande de paiement.

Entre-temps, il y a eu les fêtes de Pâques, et là, je vois qu'ils ont autorisé le paiement et que je suis débitée dès 368 €, j'appelle ma banque et me dit que du fait que j'ai validé par une authentification forte, ils ne peuvent pas annuler le paiement.

Alors peut-être, j'aurais dû ne pas faire de paiement via un QR code, mais le fait que ma banque me demande de valider le paiement, ça m'a rassuré, mais surtout, je me suis rendu compte suffisamment tôt grâce à mon fils de l'arnaque et si ma banque m'avait écouté je n'aurais pas subi cette arnaque.

Qu'en pensez-vous

merci par avance pour votre retour,

Malheureusement, la banque n'est en aucun cas responsable d'un paiement que VOUS avez fait à un escroc. Le fait que vous ayez reçu une demande de validation PAR la banque montre bien qu'elle a rempli sa part de vérification, à savoir VOUS demander si VOUS voulez bien faire la transaction.

Maintenant, n'avez-vous pas une assurance (dans le package bancaire ou via l'assurance habitation ou autre) qui permettrait de vous faire rembourser ?

Si vous avez eu le premier contact avec le vendeur SUR leboncoin, existe-t-il encore ?

A la limite, vous pouvez attaquer leboncoin comme "hébergeur" et donc facilitateur d'escroqueries.

Portez de toutes façons plainte avec le maximum de détails (peut-être que dans le cache de votre navigateur, restent aussi des éléments)

Bonsoir, merci beaucoup pour votre réponse, je m'en veux terriblement de m'être fait dupé ainsi, j'ai fait le nécessaire auprès de la police, ce qui me désole, c'est que j'ai signalé le jour même au site le bon coin et à ce jour je n'ai toujours pas de retour de leur part, et concernant ma banque, il est vrai que j'ai validé le paiement, ben oui puisque j'étais persuadé de faire mon achat, et pour moi le fait d'accepter le paiement via l'authentification bancaire me rassurait, alors qu'en fait cela ne sert juste aux banques de se prémunir pour ne plus être responsable en cas d'escroquerie, cependant je trouve qu'ils ont accepté de payer un escroc donc cautionné cette arnaque, car je les ai contactés immédiatement pour leur demander de bloquer le paiement avant qu'il n'apparaisse, la banque m'a confirmé au moment où je les ai contactés ne pas avoir à ce moment de trace de demande de paiement, et l'ont fait passer sur mon compte durant les fêtes de pâques. Donc, on peut se faire manipuler, s'en rendre compte suffisamment tôt, mais cela ne sert à rien, les escrocs seront toujours payés.

Encore merci pour le temps que vous passez à nous répondre,

Un détail que vs mentionnez change tout. Si vs avez appelé immédiatement la banque et que celle-ci vs a indiqué ALORS qu'il n y avait pas de paiement, elle aurait pu le bloquer. Il y a en effet un délai à vérifier, pendant lequel il est possible de bloquer.

Bonjour,

Je viens vous par désespoir.

j'ai 2 comptes bancaires La Banque Postale et My French Banck.

pour poser le décor, il faut savoir que j en ai pas le droit au découvert. Pas interdit bancaire mais pas découvert.

Début janvier, j ai été malade et fais 2 passages aux urgences.

Je savais ne pas avoir de soucis prévisible financiérement. Donc vu le contexte pas du tout accroché à mon tél qui était bien souvent en mode avion pour que je puisse me reposer.

Le lundi 22 janvier, je me sens pas trop et allume mon téléphone.

Jai une alerte de mon anti virus m'informe que mon identité numérique a suibit "4 fuites de données" et mon adresse mail apparraissait dans le cadre de violation de données.

et je vérifié un peu mon tel.

et entre 9h53 et 9h54 je recois 8 notifications de virement effectutés entre le 21 jan 19h04 et le 22 01h03.

Pour la modique somme de 1275€.

AVEC UN DECOUVERT DE 657€ !

Je remonte le fil et découvre 1272 € d'opération CB que je n ai jamais faite. Certes quand j'étais au urgence.

Le mardi je tél à la 1ere heure à LBP et fais opposition et explique. Et demande comment il est possible que des opérations ont pu être validés en mettant à découvert alors que ma cb a déjà été bloqué pour 1 € de trop .

C'est la faute au dimanche. Les opérations bancaires sont en week-end.

je fais un signalement aux services des fraudes. j'apporte tous les élméments que je peux.

Les virements fait le 21 pour l'étranger ' Chypre, Londres, Bruxelle...)auraient pu être bloqué puisque me mettant à découvert.

je conteste les opérations CB, les virements et hier je reçois, 2 courriers m'informant que les opérations ont été validé par le Certicode plus, que j étais toujours en possession de mon tél et qu chaque opération a été validée par un clic sur le bouton autoriser le paiement...

A avoir que à certain moment le certicode plus était enlevé et remit " internet mobile particulier" et non par le nom de mon tél.

Certaines paiement etait réalisé aussi par " internet mobile particulier" - elle étaient refusées et 2 mns aprés validée par " le nom de mon tel" .

Dans le courrier on me dit ; appareil utilisé ( ? ) , fournisseur d'accés internet, opérateur de téléphoni ( euh orange comme 40% de la population) localisation de la connection ( même quand j étais à l'hopital"

Je suis au chomage. je compte chaque cts.

Un ami informaticien a bidouillé et m'a montré toutes les connections suspecte bloquées bizarement aux heure des opérations bancaires. en cliquant il s'avére que ce ne sont que des sites de casino en lignes tous à l'étranger. J'ai contacté certains sites, les mails étaient bon, pas l'adresse, et aucun document n a jamais fournit pour autentification de l'identité. Ils ont dépensé 3400 € en 10 jours sur ces sites..

j avais ébaucher un courrier mais je ne sais plus.

Je n ai trouvé que des exemples avec le 3D secure et pas avec Certicode plus.

Que me conseillez vous ?

Le plus dur aussi, c'est qu ils ont laissé s'éffectuer des virements le 21 me basculant dans un découvert, qu'il m a été gentillement demandé de recouvrir au plus toout dans la 3éme lettre recu hier.

Besoin de conseil, svp et d'un soutien professionel et avisé.

Il va de soit que je m'acquiterai de toutes me permettant de bénéficier.

Dans l'attente d'un retour..

Mille merci pour ce temps passé nous aider, nous les petits face à ces géants.

Donc la banque vous a indiqué les adresses IP ? Et la localisation ?

Celles-ci correspondent-elles au lieu de l'hôpital ?

Avez-vous porté plainte ?

Si les adresses IP et la localisation ne correspondent pas au lieu où vous étiez au moment, alors c'est bon. La banque doit vous rembourser.

Sinon, comme effectivement, vous n'avez droit à aucun découvert, c'est le problème de la banque.

En bref:

1) Examinez les adresses IP et la localisation. Pour l'adresse IP et voir où ça pointe, il faut soit une enquête, soit demander à un expert mais ça prend du temps et coûte de l'argent donc demandez à la banque de PROUVER qu'il s'agit de VOUS (car la loi, cf notre article, indique bien que c'est à la banque de prouver ceci).

2) QUoi qu'il en soit, envoyez à la direction générale de la banque une lettre, en recommandé accusé de réception indiquant les faits, sans pathos (phrases courtes).

Madame, Monsieur

J'ai chez vous le compte numéro xxxxx

Ce compte n'a aucune autorisation de découvert.

De la date xxx à la date xxx, j'ai été assez malade. J'ai été présent 2 fois aux urgences de l'hôpital XXXX aux dates xxx et dates xxx. Sinon, j'étais chez moi à xxxxx aux date xxx et xxxx.

Mon téléphone n'était pas allumé aux dates XXXXX .

Quand je l'ai allumé à la date du XXX, j'ai été très surpris de constater des débits de xxxx (date), xxx (date), xxx (date), etc..

Ces dépenses ne sont pas de mon fait et ceci d'autant plus qu'elles m'ont mis en découvertn ce qui est impossible puisque vous me l'interdisez.

J'ai signalé ceci à la banque le xxx

On m'a répondu le ... (doc joint).

La loi indique clairement que c'est à la banque de prouver que je suis à l'origine de ces oopérations donc vous voudrez bien m'indiquer en retour la preuve que ces adresses IP et localisations m'incriminent.

J'ai porté plainte pour ce détournement auprès de la police/gendarmerie le ..

Je vous demande de me rembourser les sommes volées sur mon compte sous 15 jours (et de m'enlever les intérêts débiteurs et autres conséquences négatives).

Sans remboursement, je me réserve le droit d'aller en justice contre vous.

Salutations

3) Sans réponse ou sans réponse satisfaisante ou sans remboursement, vous pouvez aller en justice de proximité (car somme inférieure à 4000 euros), ce qui ne nécessite pas d'avocats, voir https://www.credit-et-banque.com/comment-attaquer-votre-banque-en-justice-et-gagner/

ET n'hésitez pas à répondre à CE commentaire ou à nous contacter si vous avez besoin d'aide. Il faut savoir que les banques ne veulent pas rembourser ce type d'ennuis et tentent d'imposer leurs vues. Il ne faut pas se laisser faire. Ce sont les banques qui doivent enquêter et mettre la pression sur les escrocs et non les victimes !

Victime d'une arnaque au coursier, la banque populaire refuse de me rembourser les 1500€ qui m'ont été volés (retrait en distributeur, sans que je ne communique jamais mon code à 4 chiffres).

Une femme m'a appelée se faisant passer pour une employée de la banque populaire, m'informant qu'un virement frauduleux était en cours. Suite à quoi elle m'a demandé si j'avais reçu un mail de me demandant de mettre à jour mes coordonnées bancaires. Je suis allée vérifier et effectivement le matin même j'avais rempli un mail provenant soi-disant de Vinted afin de mettre à jour mes coordonnées. Elle m'explique que grâce à cela, les escrocs ont accès à mon compte Cyberplus et qu'il faut par conséquent que je change mon mot de passe d'accès à mon espace. Elle m'en donne un nouveau et je change celui que j'avais pour celui-ci. A partir de là, elle me dit que les escrocs ont effectué une augmentation de plafond, et qu'afin de redescendre mes plafonds, je dois valider la notification que je reçois sur mon téléphone. Ce que je fais. Par la suite, elle me demande si je suis à l'origine d'un retrait d'espèce qui a eu lieu à Marseille dans la journée. Ce que je nie puisque je suis à Paris (ils connaissaient mon adresse, qui n'est pourtant pas celle qui figure sur mon compte Cyberplus). Pour vérifier cette information et analyser la puce de ma carte bleue, la femme me dit qu'un coursier va être envoyé sur mon lieu de travail afin de récupérer ma carte bancaire. Le coursier arrive, me donne oralement un code de confirmation qui m'avait été préalablement donné par la femme au téléphone, je lui donne ma carte bleue et il repart. Toujours en communication avec la femme, elle commence à me dire que de nouveaux bénéficiaires ont été ajoutés depuis mon compte Cyberplus, et commence à me les énoncer un par un afin que je désigne ceux qui ne faisaient pas partie de mes connaissances. La femme ayant du mal à lire les différents noms de famille, et le temps de l'appel commençant à être long je me suis rendue compte brusquement de l'arnaque en cours. J'ai immédiatement appelé le service des fraudes (à 18h46) afin de faire opposition à ma carte, j'ai changé mes codes d'accès à mon espace Cyberplus, ainsi que mon Secur'Pass.

1550€ ont été retiré de mon compte à un distributeur dont je connais l'adresse, serait-il utile de faire appel au caméras de surveillance ?

Je ne sais plus quoi faire, je suis étudiante et en difficulté financière...

Est-ce que le numéro de téléphone qui vous a appelé était celui de la banque ou assez semblable ?

De toutes façons, listez exactement les faits avec des phrases courtes et les heures exactes, en faisant attention à bien montrer que vous avez été assez méfiante mais que tous les signes comme quoi VOTRE banque vous appelait étaient là (ajoutez par exemple que la carte avait été coupée qd vous l'avez donnée), puis portez plainte contre X pour vot et contre la banque pour refus de remboursement.

Regardez vos assurances pour voir si vous pouvez avoir une prise en charge d'un avocat mais sinon portez plainte en justice de proximité comme le préjudice est inférieur à 4000 euros (pas besoin d'avocat). Il y a fort à parier que la banque transigera avant.

Bonjour,

J'ai été victime d'une fraude dites "au coursier". Un faux conseiller bancaire vous appelle avec le numéro de la banque prétextant qu'il voit des opérations frauduleuses sur votre compte et qu'il faut faire opposition rapidement. Il a accès à vos identifiants et vous demande de taper différents codes sur le clavier de votre téléphone pour valider des opérations. Vous recevez des sms de la banque.. tout indique m^me en cas de doute que c'est un conseiller bancaire car personne autre qu'escroc peut vous appeler ou vous envoyer des sms avec le numéros des banques. Au fil de la manipulation téléphonique on vous annonce que vous devez remettre votre carte bleue à un coursier. Puis l'arnaque se passe il font un retrait bancaire ... Résultat -3000 euros sur votre compte.

J'ai porté plainte à la police et porté réclamation à ma banque qui m'a répondu qu'au vu des articles L133-18 et L133-19 ils refusaient le remboursement "faute grave de négligence".

J'ai besoin de votre aide.

Comment puis-je contester ce refus ? sur quel argument puis je me baser ? quels articles utiliser en ma faveur?

J'entends dire qu'il est toujours possible de se faire rembourser mais je voudrais bien avoir les bons arguments pour.

Ai-je besoin d'un avocat? Si oui quelle spécialité?

Merci pour vos retour?

Il faut montrer au Tribunal que vous n'avez pas commis de négligence. Dans votre cas, il faut montrer que vous avez vérifier que le numéro qui vous a appelé était celui de la banque. Que les sms venaient du système de sms de la banque, etc.. que vous avez vérifié l'identité du coursier; qu'il a montré des preuves qu'il venait de la part de la banque. Que tout le discours des voleurs montrait qu'ils venaient de la banque (ils savaient tout de vos comptes, etc..)

Bonjour,

Alors que j'avais demandé en bonne et due forme l'annulation d'un virement mensuel en août dernier, celui-ci m'a encore été débité par 2 fois (septembre et octobre, soit en tout 1200€) avant que je réitère ma demande. Heureusement, le destinataire est une personne de confiance, j'ai donc pu m'arranger avec elle, mais j'estime tout de même avoir été lésée par la négligence flagrante de ma banque.

J'ai effectué une réclamation via un formulaire ad hoc, mais cela fait plus d'un mois et la banque semble faire traîner délibérément la procédure pour me faire abandonner. Mes mails sont laissés sans réponse et les conseillers que j'arrive à contacter par téléphone bottent en touche en disant qu'il faut attendre le retour du centre financier.

Je souhaite obtenir une réparation de la banque, qui n'en est pas à son premier abus. Cependant un conseiller m'a indiqué que pour procéder au remboursement, la banque va réclamer les sommes indûment débitées au bénéficiaire du virement. Or (et j'insiste sur ce point) je ne souhaite pas que cette personne soit inquiétée par ma banque puisque j'ai déjà réglé le problème à l'amiable.

Que me conseillez-vous de faire dans ce cas ?

Bien cordialement.

1) Envoyez les faits, avec les preuves, sous forme de liste avec les dates, de manière vraiment factuelle, au service commercial de la banque (pas à votre agence mais au dessus) en recommandé et finissez la lettre par "Suite à ces erreurs, je vous demande donc ce que vous avez prévu comme dédommagement. Merci de me répondre dans les 15 jours, sinon je me réserve le droit de réclamer un arbitrage au médiateur ou en justice de proximité ". n'ajoutez rien, aucune explication, juste la liste des faits et cette phrase + les habituelles formules hypocrites de politesse :-)

2) Si dans les 15 jours, vous n'avez pas obtenu satisfaction ou n'avez pas de réponse, allez soit faire une réclamation au médiateur, soit en justice de proximité où vue la somme, vous n'avez pas besoin d'avocat

Merci beaucoup pour votre réponse ! Vous êtes au top :)

bonjour,

voici ma situation, en juillet, lors du paiement de mes charges de copro, mes virements ont été par 2 fois rejetés. j'ai donc contacté mon syndic par mail afin d'obtenir le nouveau rib. après 2 relances le chargés de copro m'indique que le service compétent m'enverra le nouveau rib. le 22 juillet je reçois un mail de mon syndic avec l'iban sur lequel j'ai donc fait les virements( total de 500€). Lorsqu'en octobre je reçois le nouvel appel de fonds, je ne vois pas mes virements sur le relevé de compte, de fait je contacte le syndic.

Après avoir expliquée la situation, il me demande la copie du courrier reçu avec leur entête et m'indique qu'ils ne sont pas à l'origine de ce mail.( cf leur service informatique)

j'ai aussitôt informé ma banque, déposé plainte mais la banque fait trainer. Ais-je un recours ?

Il y a 2 ans j'ai été victime de prélèvements non autorisés et la banque a fait la morte! je ne voudrais pas que cela se reproduise.

merci d'avance.

bonne journée

Donc, le syndic vous a indiqué qu'il allait envoyer le nouvel IBAN.

A-t-il réellement envoyé qqch ? L'avez-vous reçu ?

Si oui, alors pourquoi avoir tenu compte uniquement du "faux" mail.

Si rien n'a été envoyé, alors cela veut dire qu'il y a complicité CHEZ le syndic puisque rien de vrai n'a été envoyé.

Avez-vous porté plainte ? Avez-vous indiqué l'adresse IP du mail (faux) reçu ? Les opérateurs peuvent savoir de qui il s'agit à la demande de la police.

La banque n'a , a priori, rien à faire puisque VOUS avez donné un ordre de virement et elle n'a pas à vérifier à qui vous envoyez de l'argent.

Bonsoir;

4 commandes ont été passées sur amazon la nuit, pendant que je dormais (téléphone en mode avion).

J'ai reçu les 4 commandes chez moi, à mon adresse de livraison habituelle.

Dans un premier temps, j'ai prévenu ma banque et fait opposition à ma carte.

J'ai contacté amazon, qui m'a donné des bons de retour pour 2 des 4 articles. Je les ai renvoyés.

Je n'ai pas été remboursé par amazon, car les commandes ont été supprimées de site. Ils me disent que c'est à la banque de rembourser.

Ma banque me dit qu'elle ne peut pas me rembourser car les opérations ont été validées par l'app de ma banque sur mon téléphone. (Je dormais)

Que faire ? Merci

Assurez vous bien que ce n'est pas quelqu'un de chez vous qui a fait ces commandes.

Une fois ceci fait, rappelez par lettre recommandée à la banque que c'est à elle de fournir l'adresse IP du paiement. Donc exigez la et indiquez que sans remboursement et fourniture de l'adresse IP de paiement, vous irez en justice.

En ce qui concerne Amazon, vous avez un délai de rétractation de 14 jours: a-t-il été respecté ?

Oui, ce n'est pas quelqu'un de chez moi (j'étais seul, téléphone en mode avion (puis-je le prouver?, commande passée en pleine nuit).

Pour amazon, les commandes ayant disparues de mon compte, je n'ai pu qu'en renvoyer 2/4 sous ce délai. Les 2 parties font traîner les choses.

La loi est claire (voir dans notre article); c'est à la banque de prouver que c'est vous et elle doit fournir les adresses IP donc

- plainte à la police/gendarmerie pour vol en expliquant exactement les conditions

- mise en demeure d'Amazon de vous rembourser et de fournir les adresses IP de connexion à la police/gendarmerie (copie de la plainte) avec "sous 15 jours sinon je vous attaque en justice"

- mise en demeure de la banque de vous rembourser et de fournir les adresses IP de connexion comme la loi l'y oblige (mettre la référence de la loi que vous trouverez dan notre article) avec "sous 15 jours sinon je vous attaque en justice"

Si aucun remboursement dans les 15 jours, alors allez en justice de proximité contre amazon et contre la banque. Pour moins de 4000 euros c'est gratuit et nul besoin d'avocat.

Bonjour,

Je sollicite votre assistance concernant le rejet de ma demande de remboursement par le Crédit Agricole à la suite d'une fraude. Voici les faits : Après la livraison d'un colis, j'ai reçu un message de Chronopost me demandant de payer des frais supplémentaires (0,49€ en raison du surpoids du colis). J'ai donc saisi mes informations comme pour un paiement en ligne standard et validé la transaction via Securipass (3D secure). Cependant, une heure plus tard, j'ai opposé cette opération après avoir reçu un SMS de ma banque me demandant si j'étais à l'origine d'un paiement de 100€. Pendant ce laps de temps, neuf virements d'une valeur totale de plus de 1000€ ont été effectués (via Moonpay et IWTG). Aucune demande de vérification Securepass (3D Secure) de la banque n'a été faite pour aucun de ces virements, ce qui signifie qu'il n'y a eu aucune négligence de ma part (d'autant plus que j'avais ma carte en ma possession et j'ai rapidement fait opposition).

Par la suite, j'ai rempli un formulaire via Perceval pour demander le remboursement. La banque m'a demandé dans le formulaire si j'avais validé une opération en réponse à une notification reçue via l'application MaBanque. J'ai répondu oui, en faisant référence à la notification reçue pour le paiement Chronopost. Cependant, le Crédit Agricole a refusé ma demande de remboursement en arguant que j'avais validé les opérations (les 9 virements frauduleux). Plus tard, j'ai contesté cette décision auprès de ma conseillère bancaire, mais la banque m'a avancé un autre argument, affirmant que le refus de me rembourser était dû au fait que j'avais fourni mes coordonnées de carte bancaire aux fraudeurs (alors que je ne les avais fournies que pour le paiement Chronopost), ce qui va à l'encontre de ces obligations légales mentionnées dans votre article.

Quelles sont les options qui s'offrent à moi ? Devrais-je envoyer un courrier recommandé au service client de ma banque (ayant déjà pris contact avec ma conseillère) ou directement au médiateur bancaire ? Sur quoi dois-je appuyer ma demande (quel article de loi)?

Je vous serais extrêmement reconnaissant de toute aide que vous pourriez me fournir, étant étudiant et ne pouvant pas me permettre de subir une telle perte financière.

Salutations

C'est à la banque de montrer que VOUS avez validé donc notamment de fournir des adresses IP (lisez et copiez notre article qui est clair à ce sujet).

Envoyez une lettre recommandée à la banque avec mise en demeure de vous rembourser puisque vous n'avez validé qu'une seule opération et que la loi dit expliitement que c'est à la banque de prouver que VOUS avez validé le reste. Donnez leur 15 jours avant d'aller en justice. Vu que la somme totale volée est inférieure à 4000 euros, vous pouvez aller en justice de proximité sans avocat. Juste en listant précisément les faits, sans pathos mais de manière clinique, et en montrant ensuite que la banque ne respecte pas ses obligations vous gagnerez. Voir Comment attaquer votre banque en justice et gagner !

Je vous remercie !

Ayant déjà été en contact avec ma conseillère bancaire, pensez-vous qu'il ne serait pas préférable de passer directement par le médiateur bancaire, plutôt que l'envoyer à mon agence par courrier recommandé?

Car l'argument de ma conseillère est le suivant: il s'agit d'une décision prise par AVEM (l'organisme du CA qui gère les fraudes), nous n'avons aucun contrôle dessus.

Merci beaucoup encore pour votre aide.

Si vous avez déjà eu un échange avec la banque alors oui vous pouvez contacter le médiateur mais nous doutons qu'il vous donne satisfaction. Les banques ont tendance à respeter la loi QUE dans la mesure du dédommagement que leurs attribuent les assurances. Dans ce cas, nus vous conseillons d'aller directement en justice.

Bonjour

Nous sommes tombés sur un escroc en réservant un hôtel sur Booking.com.

L'escroc s'est interposé entre ce que nous croyons être l'hôtel et nous.

Nous avons fait opposition à nos cartes bancaires et porté plainte sur Perceval.

Le crédit agricole refuse de nous rembourser au motif que nous avons dû communiquer nos numéros de carte (comment faire autrement sur Booking ? ) et que nous avons validé les transactions avec un securipass ce que nous ne contestons pas puisque nous croyions avoir le véritable site Booking comme interlocuteur.

Comment traiter ce cas de figure alors que l'arnaque est connue et que la banque se réfugie derrière la validation de l'opération qui n'a pas abouti comme nous l'avions envisagée ?

Merci d'avance

La seule solution est d'aller en justice et de montrer que vous avez été ASSEZ VIGILANTS car le Tribunal jugera ceci.

Merci pour votre réponse.

Si le retour du service client s'avère négatif, je saisirai le médiateur et ensuite la justice si besoin.

bonjour

le 31 janvier je fais un virement à un particulier pour une location saisonnière. Le lendemain je reçois un appel de la cellule fraude de ma banque soupçonnant un virement frauduleux. Je me rends à mon agence qui me fait signer une autorisation de virement après m'avoir simplement demandé si j'étais à l'origine du virement (ce qui était le cas). 3 semaines plus tard je me rends compte que c'est une annonce frauduleuse (arnaque à la petite annonce) et je dépose plainte sur le site THESEE. La banque refuse de me rembourser l'acompte en prétextant que j'ai signé l'autorisation de virement (mais sans qu'elle vérifie l'IBAN du destinataire...). Après réclamations, la banque se "dédouane" de sa responsabilité sous prétexte qu'elle n'a pas à s'immiscer dans ma vie privée... je me suis tournée vers le médiateur de la banque (sans réponse à ce jour). Merci pour vos conseils. Cordialement

L'affaire est mal engagée car la banque vous a appelée et vous avez confirmé..La seule petite possibilité est que la banque n'a pas vérifié si l'iban correspondait mais ça n'amènera sans doute à rien ..

La seule solution st de porter plainte, de retrouver les voleurs (sans doute n'êtes vous pas seule comme victime)...

Bonjour, merci déjà pour votre article qui m'est bien utile car je connais très peu ce domaine.

La semaine dernière, j'ai été victime d'une fraude à la carte chez FREE MOBILE d'un montant de 282€32, en allant sur mon téléphone, j'ai aperçu une notification de ma banque ( Orange ) disant qu'un paiement chez FREE MOBILE à été effectué, sans confirmation de ma part bien-sûr.

Cependant, je n'ai aucun abonnement chez eux, et j'ai seulement une fois dépanner un ami chez cette opérateur mobile pour le paiement d'une facture, néanmoins, j'ai bien décoché le fait d'avoir des prélévements sur cette carte bancaire.

J'ai donc contacté ma banque après avoir aperçu cela, j'ai déposé plainte sur le site de Persevac pour le fournir à la banque, aujourd'hui j'ai reçu une réponse qu'il ne pouvait rien faire pour moi car c'est un différend commercial, sauf que je n'ai jamais accepter une telle transaction sur mon compte...

J'ai ensuite contacté FREE MOBILE, pour essayer de trouver une solution avec eux, mais aucune possibilité de leurs côtés eux aussi, ils ne peuvent rien faire pour moi.. je suis un peu perdu, je sais pas trop quoi faire dans cette situation.

Que me conseillez-vous ?

Je vous remercie.

Si vous avez eu un paiement par carte bancaire, il y a forcément eu confirmation de "votre part" donc dans votre cas détournement.

Il appartient à la banque de prouver que VOUS avez été à l'origine de ce prélèvement (voir articles de loi dans notre article) DONC, envoyez une lettre recommandée à la direction de votre banque en rappelant les faits (sans blabla ou pathos), en indiquant que vous n'êtes pas à l'origine de ce paiement et que conformément à la loi, vous souhaitez être remboursé. Indiquez ensuite que sans remboursement sous 15 jours, vous passez par la voie judiciaire (pour - de 4000 euros, vous pouvez aller en justice de proximité et donc ne pas avoir à payer d'avocat).

Bonjour

Le 23 avril j ai ete escroqué de 14413 euros par virement de mon livret de la somme de 10913 euros vers une banque en Belgique et par prelevement de 3500 euros. Plus bien sur des frais bancaires pour leur actions !!

J ai porté plainte contre x, prevenu la banque, demandé le remboursement avec bien sur un refus comme quoi c etait de ma faute. Ai envoyé dossier au mediateur, recu saisine en date du 05 juin, bien sur à ce jour aucun retour.

Je pense que sous peu, il va falloir que je contacte un avocat

Dois je faire de suite ou attendre le resultat de la mediation ?

Merci de votre conseil

Bien cordialement

Le virement a été fait à votre insu ?

Le prélèvement a été fait à votre insu ?

(à votre insu: sans que vous ayez fourni un quelconque code ?)

Sur quoi se base la banque pour dire que c'est votre faute ? A-t-elle fourni les adresses IP d'où est parti le prélèvement ?

Si tout est "évident", alors le mieux, pour cette somme, est effectivement de passer par un avocat, surtout si le médiateur traine mais ceci arrêtera de fait la médiation (si la banque essaie de dire que vous avez refusé la médiation, palez du délai de réponse ).

Bonjour

Les virements et prélèvements ont été faits à mon insu. La banque dit que c est de ma faute, cela est plus facile car bon nombre de gens laissent tomber vu les statistiques

Par contre j hésite un peu à contacter de suite un avocat, je ne sais pas si il vaut pas mieux d attendre le 06 aout, cela fera 2 mois pleins de médiateur

Quelle est la meilleure solution ?

Merci à vous de me guider

Bien cordialement

c'est à la banque de fournir la preuve que c'est VOUS qui avez fait ce virement. Vous pouvez attendre que le médiateur réponde mais au vu des pratiques banques, ça sera + rapide et efficace en l'attaquant, notamment pour obtenir des dommages et intérêts

Bonjour,

Merci pour le bon travail que vous faites sur ce site pour les consommateurs que nous sommes.

Alors ma situation, le 24/06/2023, je reçois un appel d'un téléphone fixe. C'est l'arnaque du faux conseiller apparemment. La personne me donne mon nom et prénom, métier, âge et date de naissance. Elle me dit travailler au service Fraude de la SG et qu'il y a une opération de 6341,05 € qui a été effectué et me demande si cela est de moi. Il faut annuler cette opération. Je reçois le sms pour confirmer un achat du même montant. La personne me demande le code pour annuler. J refuse car je doute que cela corresponde au remboursement. Je cherche sur internet pour vérifier le numéro qui m'a appelé c'est la SG de Bobigny. J'ai toujours un doute car mon agence est à Paris. Je constate que je n'ai plus mes cartes qui étaient dans mon sace le matin.

Je raccroche avec le monsieur et j'appelle le 3933 pour parler à un conseiller clientèle (on est samedi 18H35 environ). Le service est ouvert jusqu'à 19h normalement mais personne ne décroche pendant 8 min d'attente. Pendant ce temps, je reçois un appel de mon agence cette fois. Je décroche, j'ai un peu plus confiance, la personne me redemande le code de validation de l'achat pour le remboursement. Je lui communique. Enfin, il y a un code secret pour l'accès à l'appli que la personne me demande de changer en utilisant un nouveau. Je le fais car pour moi c'est mon agence bancaire tout est normal.

Finalement, je coupe l'appel car je commence à ne pas être sure de rien et je n'ai plus accès à mon appli. Je fais plusieurs codes et aucun ne passent. J'appelle le 3933 autour de 19h30 pour faire opposition aux deux cartes. Je n'aurai plus accès à mon appli jusqu'au mardi 27/06/2023.

Je constate qu'il y a eu 2 achats en lignes (de l'or en Autriche pour 6341,05 et un paiement en ligne 550€ pour un restaurant parisien) et enfin 3 retraits en guichet SG (2100 + 2500 +550) pour un total de 12041,05€.

J'ai porté plainte le mardi 27/06/2023 et renseigné le formulaire avec mon conseiller le 28/06/2023. La banque m'a d'abord remboursé (le 11/07/2023) avant de revenir sur sa décision et reprendre les fonds une semaine après sur le motif du manquement grave à mes obligations de préserver la sécurité de mes données personnelles et carte bancaire. La banque a cité L133-18 et L133-19 "Seules les opérations non autorisées sont susceptibles d'être remboursées).

L'achat d'or pour 6341,05€ est marqué sur mon compte au 26/06/2023(le lundi). J'avais déjà fait opposition sur la carte (le samedi quelques 20 min après l'opération) mais le paiement est quand même passé. J'ai retrouvé le site et contacté les vendeurs d'or afin de signalé que l'achat était frauduleux mais ils ne réagissent pas beaucoup. Ils savent bien le nom et l'adresse du voleur, je suppose qu'acheter de l'or c'est tracé.

Je n'ai pas communiqué mes codes secrets de CB ni le code d'accès à l'appli pour lequel le voleur/escroc a rusé. J'ai appelé le 3933 au moins 6 fois entre 18h35 et 19h30, tout ce qui était possible de faire c'était faire opposition.

Qu'est ce que je peux faire ? Je suis à découvert de plusieurs milliers d'euros et mon conseiller me propose un prêt en attendant que mon salaire ou le service client ou le médiateur réagissent.

Le service litige me propose de faire un courrier pour demander une nouvelle analyse de mon dossier. Qu'en pensez-vous ? Que devrai-je marquer dans ce courrier ?

Merci beaucoup,

Le problème est que vous avez communiqué le code et le code pour l'appli lors du 2ème appel.. MAIS

1) Cela ne vaut que pour UN achat, avant que vous ayez fait opposition

2) Vous aviez coupé lors du 1er appel DONC on peut considérer que vous avez été ASSEZ méfiante, ce qui est l'élément que regardent les juges, dans ce domaine (voir notre article spécial à ce sujet: https://www.credit-et-banque.com/que-faire-en-cas-darnaque-et-fraude-au-faux-conseiller-bancaire-pour-se-faire-rembourser/)

Ensuite, tout dépend de ce que vous avez mis dans le questionnaire déjà rempli.

Notre conseil:

A) Envoyez une lettre recommandée avec 1) Liste des évènements, sans blabla, juste le moment indiqué et ce qui s'est passé

B) Indication que l'achat d'or a été fait APRES l'opposition à la carte donc ne vous est pas imputable

C) Indiquez que sans régularisation de votre compte, vous irez en justice car "C’est au prestataire de paiement, donc à la banque de prouver que vous êtes un fraudeur OU n’avez pas rempli vos “obligations” de client responsable. Il faut que la banque PROUVE que vous êtes fautif et n’avez pas rempli vos obligations de client." et que c'est au " Tribunal de considérer que vous avez été négligent et pas suffisamment attentif aux mails, aux sms, au discours téléphonique, au numéro qui vous appelait ." or votre récit prouve que vous avez été méfiante.

Si la banque refuse ou ne répond pas, allez en justice (et il y a fort à parier que la banque transigera avant le Tribunal car le fait que vous ayez été appelée par LEUR numéro "montre" que leur système de sécurité n'est pas au top)

L'AFUB propose-t-elle de poursuivre dans le cadre d'une procédure collective ( elle-meme ou d'aider à constituer un collectif pour ce faire ) , une banque ayant émis un refus de remboursement suite à une fraude au virement ? En l'occurence ,je suis victime d'un virement frauduleux d'un montant de 10.000 € pour lequel BforBank refuse de me rembourser ,au seul motif que j'aurais été victime d'un "faux site " . J'ai saisi la médiatrice bancaire et suis en attente de son retour ( dans le délai des 21 jours ) .Peut-etre ne suis-je pas la seule cliente de cette banque vous ayant signaler ce type de refus ? D'ou l'interet d'un regroupement de victimes pour entamer une action collective en justice contre cette banque ? Merci par avance pour votre retour .

Avant d'attaquer la banque, en occurrence BforBank, il faut bien vérifier ce qui s'est passé et notamment que vous n'avez pas été "négligente" ou "pas assez méfiante" comme l'examinent les juges dans ce type d'affaire.

Il faut également vérifier les adresses IP des gens ayant fait le virement, éléments que doit fournir la banque.

Vous trouverez tous les détails importants sur notre article spécial à ce sujet: Refus de remboursement par la banque suite à une fraude bancaire: que faire ?

Si tout est "bon" pour vous, alors recontactez-nous et nous vous dirons quoi faire.

Faire une action collective n'est pas indiqué car chaque cas est différent.

Bonjour,

Je suis cliente à la SG depuis 38 ans.Je suis victime d'une escroquerie (téléphone + comptes bancaires) depuis le 28/04 dernier. Mon CEL et mon Livret Dev Durable ont été vidés et pratiquement 39 0000 € ont été débités sur mon compte bancaire. Le Service des litiges ne donne pas une suite favorable à ma contestation car les dépenses ont été faites avec ma carte bancaire.... Or, quand les opérations ont été faites, mon téléphone était lui aussi piraté et je n'ai donc eu aucun message de la banque. Mes comptes ont été transférés dans une agence en province alors que je n'ai rien demandé. Mon conseiller n'est pas une flèche et il a mis un mois pour faire rapatrier mes comptes dans mon agence. . J'ai écrit au directeur de mon agence mais aucune réponse à ce jour. Il y a eu neufs déplafonnements de ma carte jusqu'à 30 000 € en 4 jours. Un compte bénéficiaire a été ouvert le 2 mai alors que mon compte en ligne a été bloqué le 29 avril... Une dépense de 2 600 € a été faite via ma carte alors que j'avais opposition le 02/05.

J'ai bien sûr déposer plainte contre X auprès du Commissariat de Police.

Cela fait maintenant plus de 2 mois et je n'ai plus de moyen de paiement et mon compte est déficitaire. Mes factures ne sont pas payées.... J'essaye d'ouvrir un compte dans une autre banque, (en ligne ou pas) mais à chaque fois mon dossier est refusé car on me demande un virement d'un compte à mon nom,... et du coup ça ne passe pas.

Je suis au bord de la dépression !

Je pense finir par déposer plainte contre la SG et contre Bouygues Telecom .

Avez-vous un conseil à me donner ?

Si vous avez des écrits de tout ceci, pour prouver que la société générale refuse de vous rembourser, portez plainte contre la banque le plus vite possible, avec un avocat à cause de la somme. Si vs n avez pas de refus écrit de la banque, il faut vous en procurer un donc envoyez une lettre recommandée avec accusé de réception les mettant en demeure de vous rembourser car vs n êtes pas à l origine des opérations.

Bonjour,

J'ai été victime d'une fraude au courrier concernant ma SCI, j'ai payé avec une e-carte bleue via le site sécurisée de la banque (BP). Je me suis aperçue quasi immédiatement de la fraude n'ayant pas reçu de mail de confirmation de paiement. J'ai téléphoné au service téléphonique d'opposition (car on était un samedi après-midi et banque locale et conseiller indisponible). La personne me dit d'appeler ma banque à son ouverture mardi matin, ce que j'ai fait mais le paiement est passé sur mon compte le lundi. Ma banque me dit que comme j'ai payé avec "Sécurpass", le remboursement est impossible... De plus, ils ont quand même fait opposition à ma carte et j'ai porté plainte à la gendarmerie.

Ai-je un moyen de me faire rembourser ?

Merci de votre retour.

Bonne journée à vous

Avez-vous vérifié si vous avez une assurance prenant ceci en charge ?

Sinon, et malheureusement, ceci ne concerne pas la banque SAUF si le libellé du compte était manifestement bizarre (par exemple ressemblant à un organisme officiel) par rapport à l'IBAN. Est-ce le cas ?

Pas d'IBAN car c'est paiement car carte bleue avec QR Code....

Dans ce cas, la banque ne fera rien .

Bonjour,

Assurance bancaire ? avec la carte bleue ? ou autre ?

Personnellement, j'ai cru que c'était le tribunal de commerce (petit icône d'un temple en tête de lettre) car il est intitulé "Formulaire d'enregistrement" et il me spécifie que " en cas de non réception de votre coupon d'enregistrement, cela annulera automatiquement l'enregistrement de votre SCI". La seule faute du courrier est le mauvais accent sur année : anneé en majuscule.

Le problème est que VOUS avez payé et confirmé le paiement. La banque n'a "commis" aucune erreur. Si vous avez une assurance spécifique, regardez les cas pris en charge mais sinon, à part porter plainte et enquêter sur les voleurs et essayant de trouver des informations sur eux et d'autres victimes pour faire le boulot des autorités qui sans doute feront peu, vous n'avez malheureusement aucun recours...

Bonjour,

Voici la situation qui pose problème: Mon fils (jeune majeur) constate le vol ou perte de sa carte bancaire le 29/04/23. Il fait opposition immédiatement et constate par là même plusieurs opérations effectuées en DAB. Ces opérations ont eu lieu dans un seul et même DAB (Paris Gare de l'Est) en 10 minutes d'intervale : un premier montant retiré de 100 €, puis un deuxième montant de 40 €, puis un troisième de 60 € et un quatrième de 100 €. Suite à ça, quelques petits paiements sans contact ont aussi été faits (parking horodateur et distributeur de boissons).

Mon fils et moi-même sommes interloqués. Comment est-il possible de retirer de l'argent sans connaissance du code secret ? et évidemment le problème commence là, car nous avons relaté les faits avec sincérité à la banque et le refus du remboursement a été spécifié - au bout de 75 jours !!! - comme quoi il y avait eu négligence et que le code avait été communiqué. Or, mon fils est formel, ce code était inscrit dans sa mémoire et uniquement dans sa mémoire.

Tout d'abord, la banque a montré une lenteur effroyable: la contestation de ces opérations a été faite 3 jours après la mise en opposition de la carte et la banque n'a jamais donné de nouvelles. Une dizaine de jours après, j'ai contacté le conseiller financier de mon fils qui me dit qu'"il y a une enquête, c'est la procédure normale"... 1 mois après, n'ayant toujours aucun retour, nous avons fait une demande "en ligne" pour savoir où en était le dossier, et la réponse fut brève "en cours de traitement". Nous avons relancé une demande une quinzaine de jours plus tard et le lendemain, la banque appelait mon fils pour lui spécifier par téléphone le refus pour raison de négligence. 48 heures plus tard on lui remboursait un seul montant des paiements sans contact (le second est passé à la trappe !).

Pouvons-nous faire une réclamation, saisir un médiateur, quels sont nos droits ?

Merci pour votre aide précieuse !

Bien sûr, il faut contester. C'est à la banque de prouver que votre fils a fait preuve de négligence, ce qui a priori n'est pas le cas puisqu'il a déclaré le vol. Regardez bien le moment des vols et paiements et le moment de la déclaration. Tout ce qui est APRES la déclaration doit être remboursé (modulo une franchise à vérifier sur le contrat de CB).

Si le service commercial de la banque a déjà refusé par écrit, passez par le médiateur ou allez en justice (pour - de 4000 euros, pas besoin d'avocat (voir dans l'article)