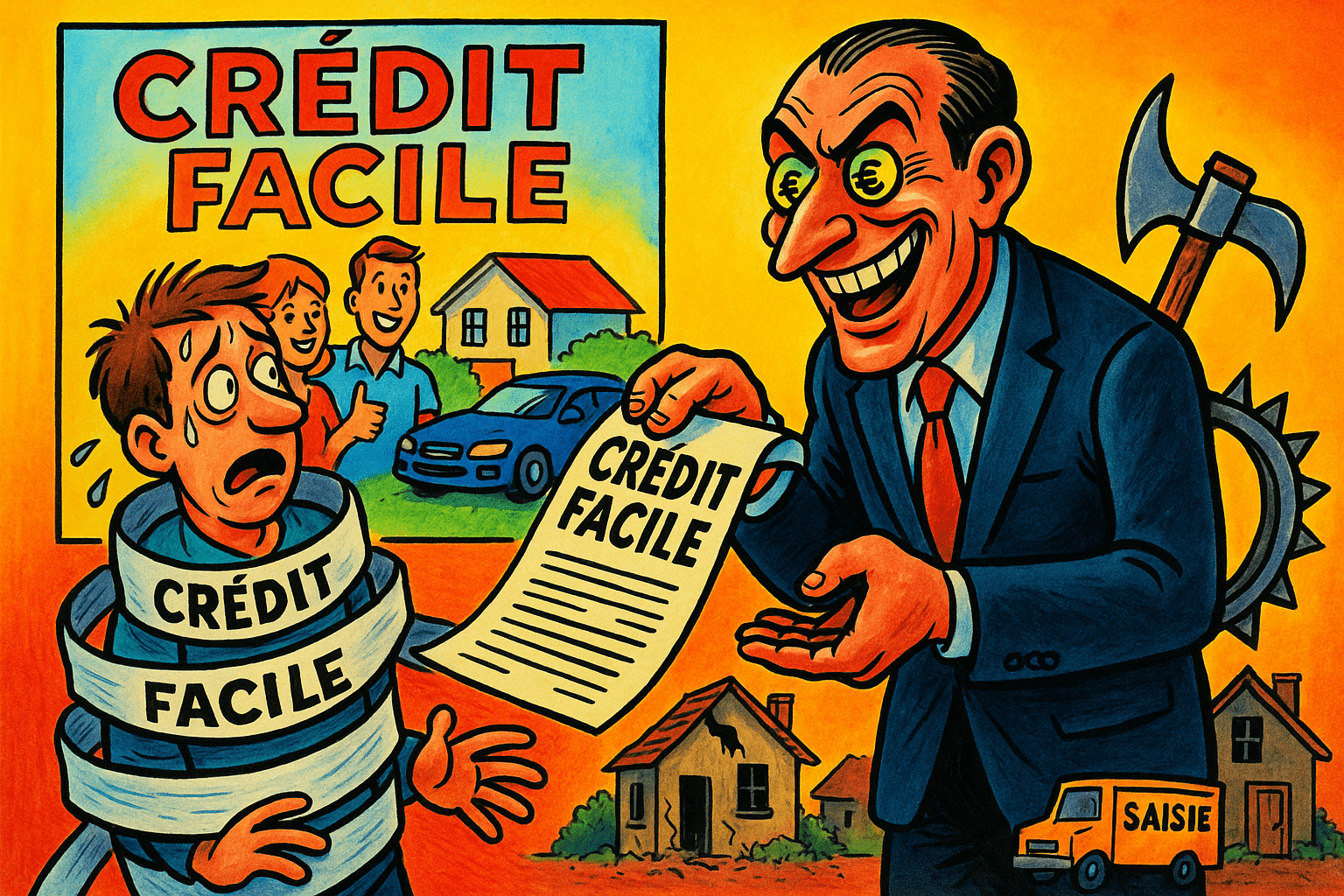

Avec la baisse du livret A à 1,5 % début février, de nombreux épargnants cherchent à obtenir un meilleur rendement pour leur argent. Cette situation alimente une explosion d’offres en ligne qui promettent des placements miraculeux : prêts “garantis”, rendements multipliés en quelques jours, taux d’emprunt irréalistes. Tout semble lisse, rassurant et présenté comme totalement sécurisé. Pourtant, chaque fois que vous tombez sur ce genre de promesse, la prudence impose une seule réaction : partir aussitôt.

L’Autorité de contrôle prudentiel et de résolution (ACPR) multiplie les alertes. Elle publie même une liste noire des sites frauduleux pour aider les particuliers à vérifier l’existence réelle d’un intermédiaire en crédit ou en épargne (Voir aussi Liste noire des sociétés proposant d’investir et qui sont des arnaques où nous recensons et mettons à jour tous les sites, les mails dénoncés par l’ACPR, l’AMF et autres). Et les chiffres témoignent d’une explosion du phénomène. En 2025, l’ACPR a identifié 190 sites se présentant comme des établissements de crédit ou proposant des livrets d’épargne alors qu’ils n’ont aucune autorisation. Depuis 2019, près de 7 600 sites ont été recensés, soit environ 1 200 nouveaux cas chaque année.

Ce n’est pas seulement le volume qui inquiète les autorités, mais aussi les montants en jeu. Le préjudice moyen dépasse 30 000 € par victime, et les dossiers les plus graves atteignent couramment entre 77 000 € et 970 000 €. Les escrocs utilisent désormais des techniques sophistiquées, souvent indétectables pour un particulier, grâce notamment à l’intelligence artificielle qui leur permet de créer en quelques minutes des pages web d’apparence professionnelle, bien référencées, et imitant parfaitement les sites officiels.

Toutes ces fraudes suivent souvent le même schéma. L’escroc commence par demander un premier versement présenté comme un montant modeste, censé générer rapidement un profit. La victime reçoit ensuite une fausse confirmation de gain, ce qui renforce la relation de confiance. Puis vient la seconde étape : on l’incite à investir davantage, avec des rendements toujours plus attractifs. Lorsque la victime souhaite récupérer son argent, les problèmes “administratifs” apparaissent. On lui demande des taxes supplémentaires, des frais de déblocage ou des assurances imaginaires. À ce stade, le piège est déjà fermé.

Pour les faux crédits, la méthode est similaire. Le prêt est soi-disant validé, mais il faut régler des “frais préalables” pour finaliser le dossier. Les escrocs invoquent ensuite un changement réglementaire, une assurance obligatoire ou un certificat fiscal. Le but reste identique : pousser la victime à payer encore, sans jamais voir arriver le moindre centime.

Plus le sujet est sensible — crédit, épargne, impôts — plus les arnaqueurs imitent les codes officiels, reprennent les logos des grandes institutions et adoptent le langage administratif des courriers authentiques. C’est ce qui rend ces fraudes particulièrement difficiles à repérer.

Voir aussi: Arnaque à la facture et au faux IBAN

Une grande partie de ces arnaques repose sur l’usurpation d’identité d’un professionnel réellement enregistré à l’Orias, le registre officiel des intermédiaires en assurance, banque et finance. Pour l’internaute, tout semble cohérent : l’intermédiaire apparaît bien dans la base officielle, son numéro est valide, son nom correspond. Le problème, c’est que ce n’est pas lui derrière le site.

L’intelligence artificielle rend la fraude encore plus simple. En quelques minutes, il est possible de créer une plateforme complète utilisant le nom d’un gestionnaire de patrimoine qui n’a même pas de présence en ligne. Le site est propre, soigné, avec une biographie crédible, des conditions générales et des mentions légales copiées sur celles d’organismes authentiques.

Parfois de vrais conseillers financiers, qui travaillent exclusivement en face à face avec leurs clients et n’ayant volontairement aucun site Internet, découvrent de faux sites, utilisant leur nom pour promouvoir un placement soi-disant sécurisé à 6 %. Les conditions générales n’occupent que 10 lignes alors qu’un document authentique en compte plusieurs dizaines. Pire encore, lorsqu’un internaute demande une brochure, le site exige un numéro de téléphone pour rappeler immédiatement la victime.

Même si ces conseillers abusés déposent plainte, contactent l’ACPR, il faut attendre des semaines avant que l’arnaque soit stoppé.

Ce délai laisse aux escrocs tout le temps nécessaire pour multiplier les victimes. Des victimes continuent de se faire piéger en croyant avoir affaire au vrai conseiller, car son nom reste en première ligne pendant toute la durée de la fraude.

L’affaire est complexifiée par la présence dans la chaine du vol de MULES, qui souvent n’ont qu’une très vague idée de l’arnaque ou de l’illégalité où elles ont plongé.

Pour éviter les pièges, certaines vérifications simples permettent d’écarter la quasi-totalité des sites frauduleux. Il est indispensable de consulter :

• la liste noire de l’ACPR, mise à jour régulièrement ;

• le registre Regafi, qui recense les établissements habilités à exercer en France ;

• le registre Orias, obligatoire pour les intermédiaires financiers.

Ces 3 sources sont accessibles gratuitement. Elles permettent de vérifier si une entreprise est réellement autorisée à proposer des crédits, des assurances vie ou des investissements. L’absence d’un professionnel dans ces registres doit être considérée comme un signal d’alerte immédiat.

Il faut également se méfier des démarches agressives : un conseiller légitime ne harcèle pas ses prospects, ne demande pas de frais anticipés et n’utilise pas de messageries anonymes pour transmettre des documents sensibles.

La meilleure défense reste de ne jamais céder à l’urgence. Aucun placement sérieux ne garantit des rendements supérieurs au marché sans risque. Aucun organisme légitime ne demande de frais pour débloquer un prêt déjà “accepté”. Et aucun conseiller reconnu ne traite un dossier complet via une simple messagerie instantanée.

Avant tout engagement, il est recommandé de vérifier l’autorisation de l’intermédiaire, d’exiger un contrat complet et détaillé, de s’assurer de l’existence d’un siège social réel et de ne jamais communiquer de documents personnels sans certitude absolue sur l’identité du professionnel.

L’explosion des fausses plateformes financières, combinée à la baisse des rendements réglementés et à l’essor des outils numériques, crée un terrain idéal pour les escrocs. Pourtant, quelques vérifications rapides suffisent à éviter les situations les plus graves. Mieux vaut passer 5 minutes à vérifier un numéro Orias plutôt que des mois à tenter de récupérer des économies qui ne reviendront jamais. Pour voir si un « conseiller financier » est immatriculé, il faut aller sur le site web du Registre Unique des intermédiaires en Assurance, Banque et Finance: Orias mais attention aux usurpations d’identité (cf + haut).

Attention également car Virement erroné ou frauduleux: la banque n’est pas responsable quand l’IBAN ne correspond pas au nom du bénéficiaire

Et de manière générale, il faut bien connaître la loi car les banques exagèrent souvent dans certains cas: voir aussi Que faire en cas d’arnaque financière ? et Refus de remboursement par la banque suite à une fraude bancaire: que faire ?

Qui pèse le plus lourd en bourse ? Voici les 10 plus grosses capitalisations boursières…

Quelles sont les banques les plus rentables du monde ? En profit net. Voici la…

Les prix de l’or et de l’argent s’envolent depuis des mois. Beaucoup de particuliers se…

Voir les commentaires

Bonjour,

Le 26/11/2025, le Livret A de mon fils mineur – dont j'ai l'autorité parentale exclusive – a été prélevé de 23000 € sans mon autorisation. En effet, il n’est resté que 400 € ~ sur son Livret A. Je vis seule avec mon fils.

Il s'avère que ma mère a effectué un virement depuis le Livret A de mon fils vers son compte courant, sans procuration, et notre banque (la mienne et celle de ma mère) aurait autorisé ce virement sans me consulter auparavant.

Ma mère m’a donné plusieurs versions des faits : arnaque extérieure à la banque, mais je pense qu’il s’est passé autre chose vu les explications floues, incomplètes, infondées et contradictoires de ma mère.

Le 06/01/2026, j’ai mis en demeure par Lettre RAR la Direction de ma banque :

• de remettre l’argent sous 8 jours et en 1 fois avec les interets

• de me fournir l’historique de toutes les opérations depuis l’ouverture du Livret A,

• de mettre en place la révocation de la procuration sur mes comptes et de me fournir un écrit à ce propos,

• de me transmettre la destination et l'usage de cet argent indûment prélevé.

J’ai ajouté sur ma LRAR à ma banque qu’elle a donc manqué à son devoir de vigilance quant à cette demande de virement illégal et indu et que sa responsabilité est engagée. Pour cela, je me suis appuyée sur la décision de Justice de la Chambre Civile n°1 du 12 juin 2025. Est-ce correct et complet ?

J’ai ajouté en Pièce Jointe l’impression du prélèvement par virement fait par ma mère.

Au 05/02/2026, je n’ai toujours pas récupéré les 23 000 € et n’ai reçu aucune réponse à mes questions ni à mes demandes à la banque. Malgré mes demandes de discussion avec la Direction, à ma grande surprise, c’est la Conseillère bancaire de ma mère qui a cherché à me joindre. Dans le courrier reçu par le service « satisfaction client », il est mentionné un délai de 60 jours pour obtenir mes réponses. Seuls 5 000 € m’ont été versés le 04/02/2026 par ma mère sur mon compte courant (pas sur le Livret A de mon fils).

Voici les questions :

1. Comment puis-je contraindre ma banque à assumer ses responsabilités ?

2. Comment me faire récupérer les 23 000 € dans leur totalité avec les intérêts et dans les plus brefs délais ?

3. Comment je peux imposer à la banque de m’informer sur l’utilisation et la destination finale de ces 23 000 € disparus ?

4. Y avait-il obligation de demander une autorisation pour faire ce retrait d’un montant aussi important que 23 000 € et à partir de quel seuil ?

5. Comment qualifiez-vous la nature de la disparition des 23 000 € ?

6. Si d’aventure il n’était pas question de hackage de compte bancaire, je dépose plainte contre qui ? Ma mère ? Ma mère et ma banque ? Quelles pièces vont me demander les Autorités et mon Avocat pour gagner au Tribunal ?

7. Est-ce que je peux obtenir des dommages et intérêts ?

8. Malheureusement, ce serait soit-disant la 2ème arnaque sur le Livret A de mon fils ; je n’en ai jamais eu la preuve : quel recours ai-je plus de 2 ans après ?

9. Peut-on parler ici d’abus de confiance ? Abus de confiance contre qui ?

10. Au sujet de la 1ère arnaque sur le Livret A de mon fils, peut-on parler 2 ans après d’abus de confiance de ma mère ?

11. Peut-on parler ici de profit de situation de vulnérabilité ? Je suis seule avec mon fils polyhandicapé à plus de 80%, j'ai des problèmes de santé et, par conséquent, je n'ai que très peu de temps pour gérer tout ce qui est administratif, bancaire ... Ma mère et ma banque le savent toutes les deux.

12. Si la banque me donne les preuves écrites à la fin des 60 jours, est-ce que je serais encore dans les délais pour porter plainte ?

13. Depuis que la banque a reçu ma mise en demeure, ma demande de révocation de procuration ne semble toujours pas avoir été effectuée. Le Centre de gestion ne peut pas me le confirmer par écrit et la banque ne me répond pas. J’ai besoin d’une preuve écrite comme quoi la procuration a été retirée avec la date où ça a été fait. C’est curieux que, depuis ma mise en demeure, la révocation de la procuration n’ait toujours pas été faite, semble t-il. Qu’est-ce que j’ai comme recours ?

Je vous remercie.

1) Vous indiquez au début de votre message que votre mère n'a pas de procuration. Vous indiquez à la fin, point 13, une demande de révocation de procuration. Donc pour bien comprendre, votre mère a une procuration sur le livret A de votre fils ou pas ? 2) Ce n'est pas à vous de savoir si il s'agit d'une arnaque ou d'un détournement de votre mère. La seule chose est de savoir QUI a un droit sur ce livret A. Votre fils ? (quel âge a t il ? Son handicap le met-il en situation de dépendance légale, si oui auprès de qui ? 3) Comme personne ayant l'autorité parentale exclusive, vous avez certains droits mais ceux-ci changent selon la situation de votre fils handicapé. Ceci dit, vous pouvez demander, par lettre recommandée avec accusé de réception, à la banque, QUI a procédé au virement. Parallèlement, portez plainte, en expliquant à la police ou gendarmerie, CLAIREMENT la situation, donc avec les éléments + hauts bien clairs. N'indiquez pas à la banque qu'une plainte a été déposée. Si elle ne répond pas clairement, alors portez plainte aussi contre la banque .

Voir aussi : Livret A d’un enfant : que risque un parent qui utilise l’argent pour ses dépenses personnelles ?

Si vous indiquez en commentaire le nom de la banque, nous pouvons les contacter pour demander des explications.