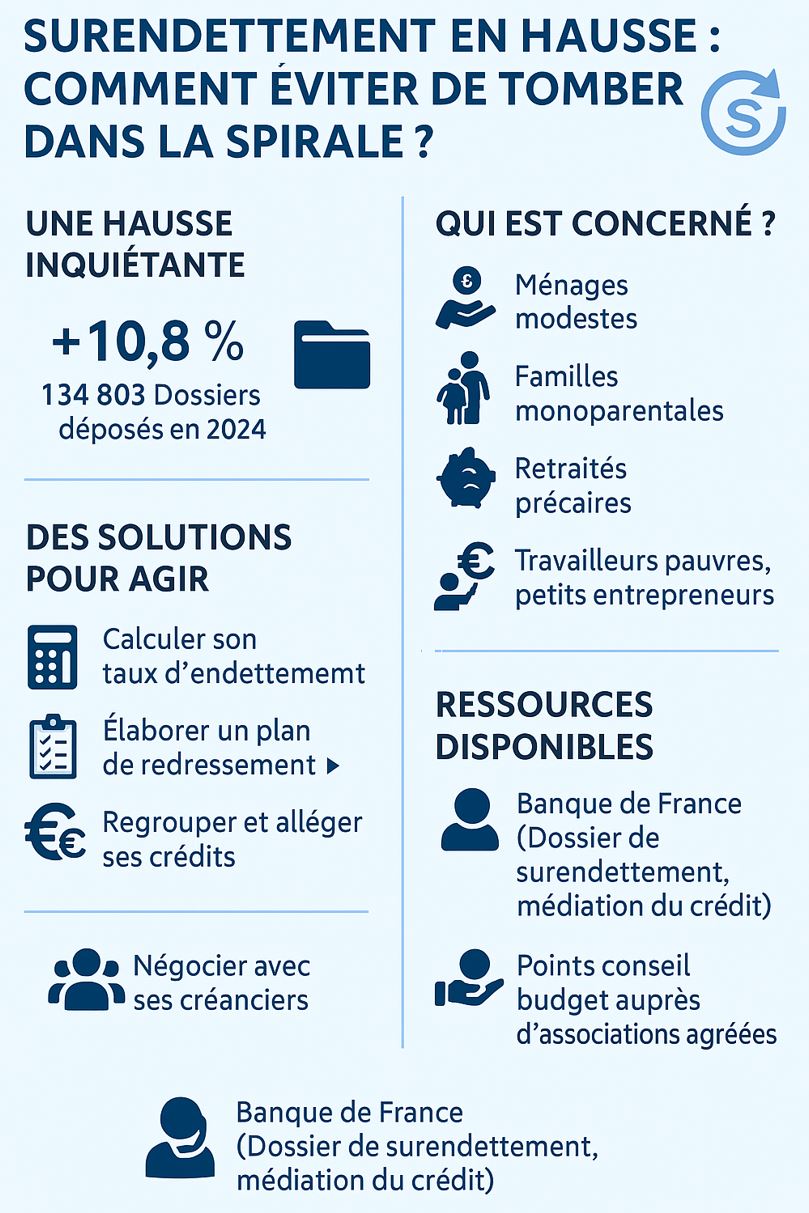

En 2024, 134 803 dossiers de surendettement ont été déposés en France. Ce chiffre, en nette progression par rapport à 2023 (+10,8 %), marque un tournant après plusieurs années de baisse. Cette augmentation interroge d’autant plus que, dans le même temps, l’inflation est revenue à un niveau modéré (1,8 % en décembre), les taux d’intérêt ont baissé, et les conditions d’accès au crédit se sont assouplies. Alors pourquoi de plus en plus de Français basculent-ils dans la spirale de l’endettement excessif ?

La France se distingue par un niveau d’épargne des ménages historiquement élevé. Pourtant, plus de 4,3 millions de clients sont identifiés comme étant en situation de fragilité financière. Et plus d’un million de personnes sont considérées comme éligibles à une offre bancaire spécifique destinée à ces publics. Ce contraste saisissant souligne un déséquilibre structurel : d’un côté une minorité détient une épargne abondante, de l’autre une frange de la population s’endette pour survivre.

Les profils les plus touchés sont les ménages modestes, les familles monoparentales, les retraités précaires et de plus en plus de travailleurs pauvres. À cela s’ajoute une catégorie grandissante d’entrepreneurs individuels (autoentrepreneurs, TPE) confrontés à des retards de paiement ou à des refus de crédit bancaire. La Banque de France, par le biais de la médiation du crédit, a d’ailleurs enregistré 1 288 dossiers en 2024.

Le premier réflexe doit être la lucidité : identifier les signes d’un endettement excessif est essentiel. Cela passe par le calcul régulier de son taux d’endettement (idéalement sous les 33 % des revenus nets), la vérification des frais bancaires récurrents, et la lecture attentive des clauses de crédit renouvelable.

En 2024, la Banque de France a traité ces dossiers de surendettement via ses commissions locales. Elle joue aussi un rôle éducatif par l’intermédiaire de son dispositif EDUCFI, qui a permis de sensibiliser plus de 130 000 personnes aux enjeux de gestion budgétaire. La généralisation du passeport EDUCFI à tous les élèves de 4e vise à former les futures générations à une culture financière plus saine, même si l’impact immédiat reste limité.

–> Voir procédure de surendettement, comment ça se passe.

La hausse du surendettement n’est pas un simple épiphénomène post-Covid : elle révèle une précarité durable, amplifiée par le déséquilibre du pouvoir bancaire, le manque de culture budgétaire et la généralisation de modes de consommation à crédit.

En étant informé, en utilisant les outils disponibles et en demandant de l’aide à temps, il est possible d’éviter le pire. L’enjeu n’est pas seulement individuel : il est aussi collectif. Car un pays où les ménages vivent sous la pression permanente des dettes est un pays dont l’économie réelle finit, elle aussi, par s’essouffler.

Obtenir un prêt à taux zéro n’a rien d’automatique. La banque ne se contente pas…

L’obtention d’un PTZ n’est pas un simple avantage financier : elle s’accompagne d’obligations strictes, qui…

Le prêt à taux zéro reste l’un des rares dispositifs où l’État accepte de soutenir,…