Les prêts et crédits permettant de financer des travaux destinés à réaliser des économies d’énergie peuvent se présenter sous diverses formes: crédit immobilier, crédit affecté, crédit à la consommation mais tous proposent un taux fixe bonifié et une durée de remboursement connue au départ.

Les dépenses finançables peuvent varier d’un prêt à l’autre mais elles doivent de toutes façons être dans le champ d’application des travaux éligibles au crédit d’impôt dédié au développement durable et à l’économie d’énergie (sauf si bien évidemment, le prêt est émis par un Sofinco ou Cetelem ou LCL qui sous l’appellation « prêt économie d’énergie » VEND un de ses crédits habituels, sans spécificité « verte » –> sachez bien que CHAQUE banque a un « prêt économie d’énergie » qui en fait est un crédit « conso » rebaptisé mais dont le but est surtout de vous vendre un crédit conso avec tous les déboires et dangers qui en découlent).

Les travaux éligibles pour les prêts économie d’énergie sont les équipements de chauffage, les matériaux d’isolation, les appareils de régulation, les équipements avec énergies renouvelables, les pompes à chaleur, les équipements de raccordement à certains réseaux de chaleur alimentés majoritairement par des énergies renouvelables.

Le crédit d’impôt porte sur le prix des équipements et des matériaux (hors main d’oeuvre) et est variable selon les travaux réalisés (15 à 50% du montant des dépenses).

L’installation doit être réalisée par une entreprise et une facture mentionnant les caractéristiques requises dans l’arrêté doit être établie pour les services fiscaux.

Le montant des dépenses ouvrant droit au crédit d’impôt est de 8000 euros pour une personne seule et 16000 pour un couple. 400 euros supplémentaires par enfant à charge sont accordés.

Outre les crédits « marchands » des banques que nous avons évoqués plus haut et dont nous parlons plus bas, voici les crédits « officiels » pour les économies d’énergie.

MaPrimeRénov’s est destinée:

La demande de MaPrimRénov’ se fait sur maprimerenov.gouv.fr avec la démarche suivante:

1. Demandez plusieurs devis à des professionnels RGE.

2. Choisissez le professionnel

3. Créez un compte sur le site MaPrimeRenov’ et déposez votre demande (pièces ou informations nécessaires : état civil et date de naissance des membres du foyer, dernier avis d’impôt sur le revenu, adresse mail, devis d’un professionnel RGE, montant des autres aides et subventions que vous percevez pour ces travaux).

4. Vous recevez un accusé de réception par mail.

5. Vous pouvez alors lancer la réalisation des travaux.

6. Dès la fin des travaux, vous devrez transmettre la facture du solde via votre compte en ligne.

7. L’aide vous sera versée dans les meilleurs délais.

ATTENTION car pour les propriétaires bailleurs, la démarche est différente.

• Si vous êtes propriétaire d’un appartement que vous louez, vous pouvez avoir droit à MaPrimeRénov’ Copropriétés. Les démarches seront effectuées par le syndicat de copropriété à partir du 1er janvier 2021 mais vous pouvez déjà voter les travaux en assemblée générale même si ceux-ci ne peuvent pas commencer et être réalisés avant le 1er janvier 2021.

• Si vous être propriétaire d’une maison que vous louez, vous pouvez bénéficier de MaPrimeRénov’ et effectuez des travaux dès à présent. Vous ne pourrez déposer une demande en ligne qu’en juillet 2021.

MaPrimeRénov’s est cumulable mais pas avec les autres aides de l’Anah, ni avec le CITE.

▶ On peut avoir plusieurs primes MaPrimeRénov’pour un même logement mais pour des travaux différents avec un maximum de 20 000 € par logement sur 5 ans.

▶ Les propriétaires bailleurs peuvent déposer des dossiers différents pour 3 logements maximum, dans la limite de 20 000 € par logement sur 5 ans, et peuvent en plus faire une demande pour leur propre résidence principale.

▶ Pour les mêmes travaux, MaPrimeRénov’ est cumulable notamment avec les aides versées par les fournisseurs d’énergie (CEE), avec les aides d’Action Logement et avec les aides des collectivités locales.

▶ On peut bénéficier d’une TVA à 5,5 % sur le coût du matériel et de la main d’œuvre pour les travaux bénéficiant de MaPrimeRénov’ et les travaux liés.

Si plusieurs aides sont mobilisées pour financer des travaux, le montant de MaPrimeRénov’ sera modulé de façon à ce que :

▶ le montant cumulé de MaPrimeRénov’, des aides des fournisseurs d’énergie (CEE), des aides d’Action Logement et des aides versées par la Commission de régulation de l’énergie en Outre-mer, ne dépasse pas 90 % de la dépense éligible pour les ménages aux revenus très modestes, 75 % pour les ménages aux revenus modestes, 60 % pour les ménages aux revenus intermédiaires et 40% pour les ménages aux revenus supérieurs ; ▶ le montant cumulé de MaPrimeRénov’ et de toutes les aides publiques et privées perçues de dépasse pas 100 % de la dépense éligible.

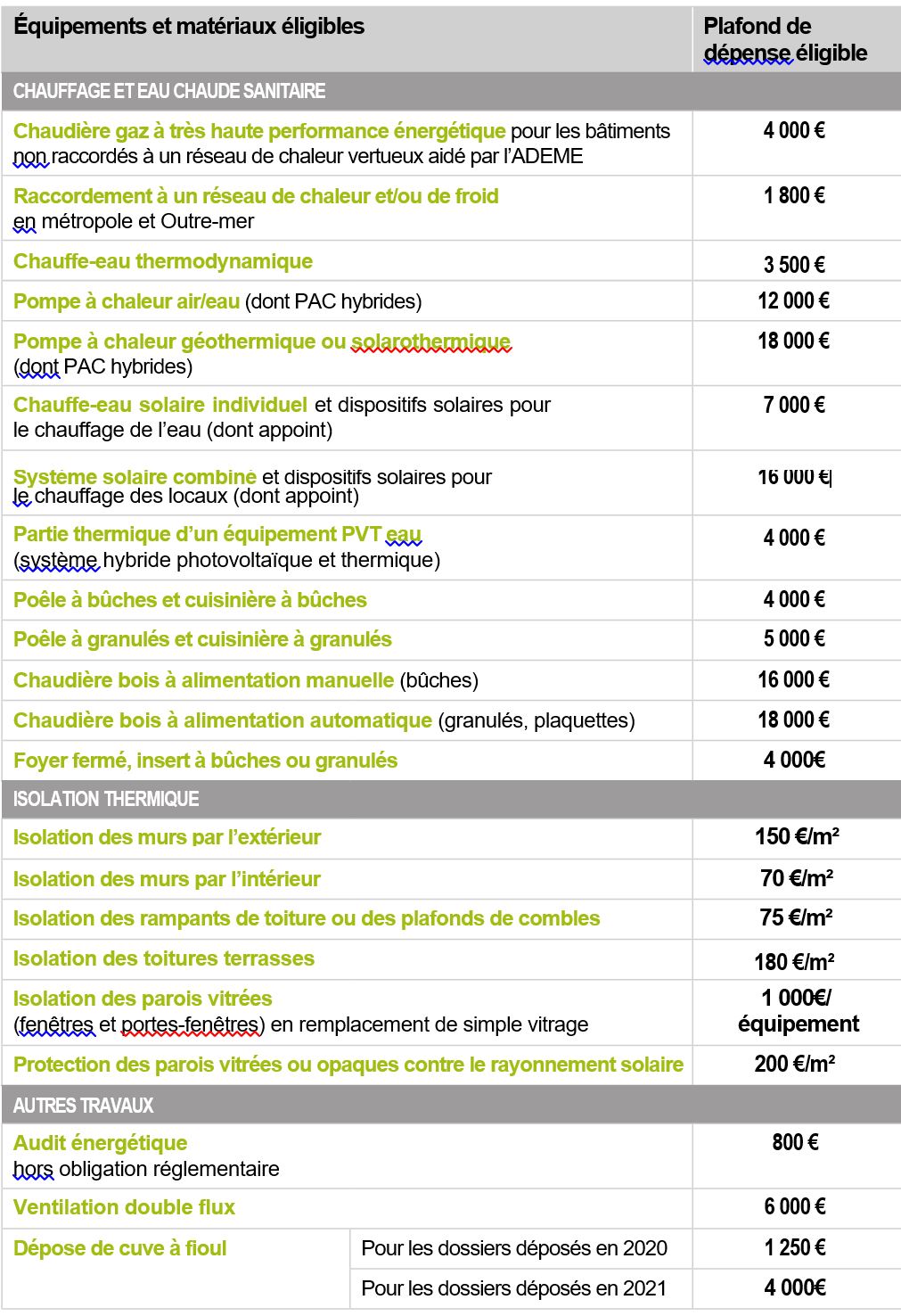

La dépense éligible est limitée selon les plafonds suivants:

Le CITE a été supprimé depuis le 1er janvier 2021.

Certains travaux de rénovation donnent droit à une TVA réduite à 5,5% ou 10%.

La TVA à taux réduit à 10 % s’applique aux travaux d’amélioration, de transformation, d’aménagement ainsi que la fourniture de certains équipements. Ce taux intermédiaire est applicable aux prestations et éléments suivants :

La TVA à 5,5 % concerne elle les travaux d’amélioration de la performance énergétique ( dépenses en faveur d’économie d’énergie, d’isolation thermique ou d’équipements de production d’énergie utilisant une source d’énergie renouvelable).

Les travaux éligibles sont ceux mentionnés au 1 de l’article 200 quater du code général des impôts (CGI) à condition qu’ils respectent les critères de performances minimales détaillés à l’article 18 bis de l’annexe 4 du CGI.

Quelques exemples :

Les aides des fournisseurs d’énergie (dispositif des certificats d’économie d’énergie)

Voir Les certificats d’économies d’énergie (CEE)

Les aides locales

Selon l’endroit où vous habitez, la mairie, la communauté de communes, le département ou la région ont des aides spécifiques. Ainsi parfois, il y a une exonération partielle de taxe foncière comme aide.

LE PRÊT TRAVAUX

Le prêt travaux est un type de crédit à la consommation qui permet de financer des travaux dans votre appartement ou votre maison.

Il s’agit souvent d’un crédit à taux fixe, avec une durée de remboursement plutôt courte pour les propriétaire occupants/bailleurs et les locataires d’une résidence principale ou secondaire.

Les prêts travaux peuvent financer l’ensemble des travaux d’amélioration énergétiques d’e votre habitat ‘une habitation comme, par exemple, l’isolation, le changement de fenêtres ou encore l’achat d’une nouvelle chaudière ou d’un appareil de chauffage (poêle à bois, chauffage électrique, etc.).

LE PRÊT AVANCE RÉNOVATION

Le « prêt avance rénovation » est destiné aux ménages modestes et aux seniors pour les aider à financer leurs travaux de rénovation énergétique.

Il s’agit d’un prêt hypothécaire qui permet à un ménage de recevoir une avance pour réaliser les travaux et de ne rembourser qu’au moment où il vend le logement ou si ce dernier est transmis lors d’une succession. Autrement dit, le ménage ne paie que les intérêts chaque mois durant la durée du prêt. Voire rien du tout quand les intérêts sont eux aussi payables au moment de la vente ou de la succession.

Pour qui ?

Le prêt « avance rénovation » s’adresse uniquement :

Le prêt « avance rénovation » doit servir à financer des travaux de rénovation énergétique. Parmi eux :

Quel est le montant du prêt avance rénovation ?

Le montant du prêt dépend de la valeur du bien immobilier et de la banque qui l’émet. Généralement, le montant minimum est de 3 500 euros. Le montant maximum de 30 000 euros. Certains établissements fixent également le plafond du prêt en fonction de l’âge de l’emprunteur :

Les travaux doivent être réalisés par un artisan RGE.

Quand une dette n’est pas payée, le créancier ne reste pas passif. Il peut utiliser…

Se marier sans réfléchir à son régime matrimonial est une erreur fréquente. Beaucoup de couples…

Sur les forums, les sites spécialisés, cette question revient en boucle chez les épargnants français…

Voir les commentaires

Bonjour,

La caisse d'epargne refuse d'accorder en nom propre un PTZ ,à un associé de SCI qui occupe en résidence principale et à titre gratuit un des appartements, pour financer le remplacement d'une chaudière à mazout par une pompe à chaleur. FRANCE RENOV' dit que c'est attribuable.

Elle exige que la SCI finance et demande que les 4 associés, de la même famille, soient cautions et possesseurs d'un compte à la caisse d'epargne ( 3 le sont déjà) !!!

Que faire déjà 3 MOIS d'échanges qui n'aboutissent à rien.

Merci par avance. Cordialement. Martine CONTI

C'est un cas classique mais malheureusement le processus est clair: c'est la banque qui décide du prêt et pas france Renov'. En d'atres mots la banque fait ce qu'elle veut...