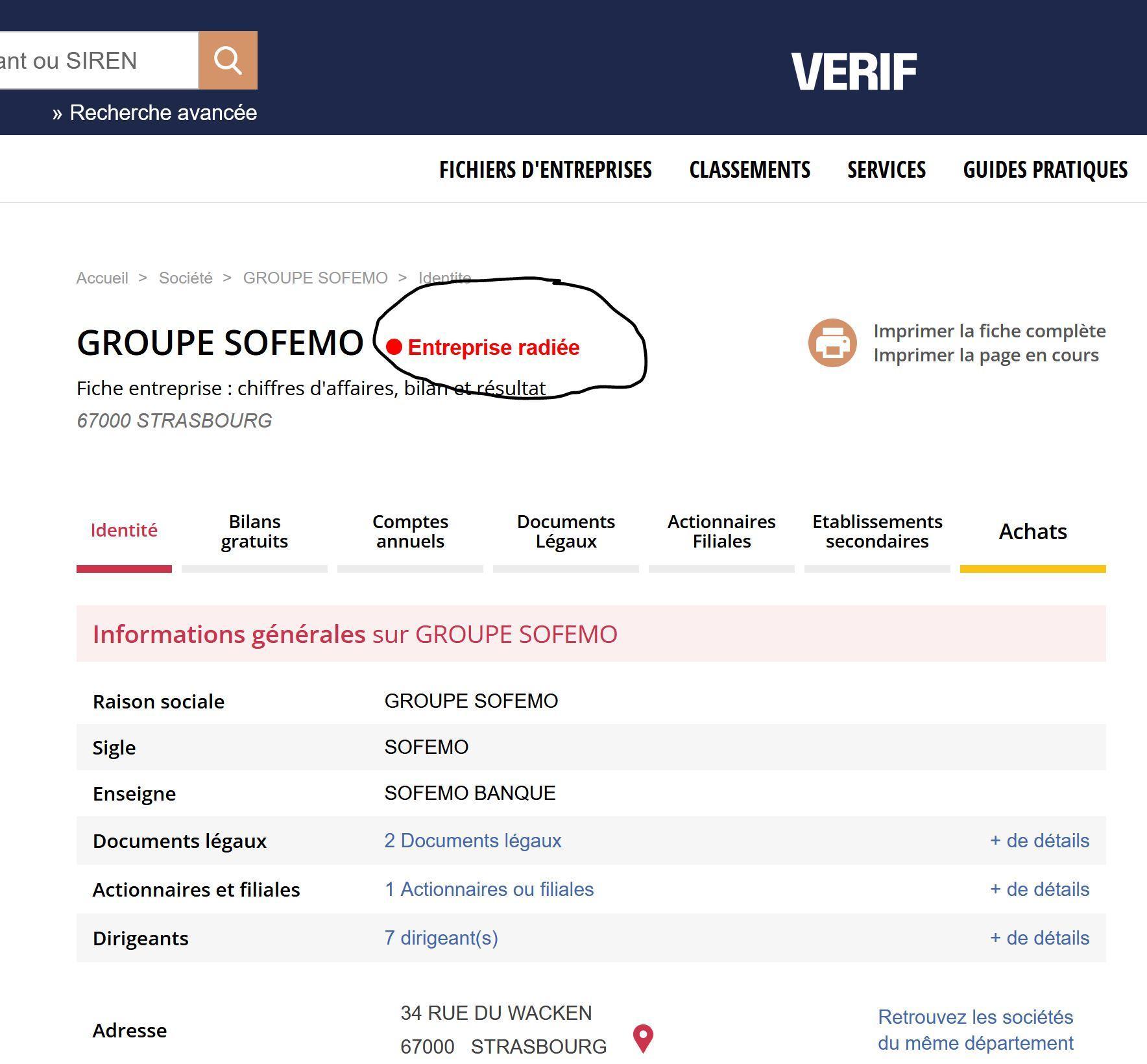

Avez-vous déjà entendu parler de SOFEMO ? Sofemo était un organisme de crédit qui accordait des prêts principalement aux professionnels.

Nous écrivons « était » car Sofemo a été définitivement radiée. (Voir en bas de l’article pour accéder à SOFEMO)

Comme d’habitude, ATTENTION à ce type d’organismes et donc, avant de solliciter un prêt, renseignez-vous sur son fonctionnement, le taux d’intérêt, les fonds maximums à emprunter, et les modalités de remboursement.

La Banque Sofemo était une filiale du groupe Cofidis, lui-même rattaché au groupe CIC (Crédit Mutuel, le 4e groupe bancaire français).

En tant qu’établissement de prêt, Sofemo proposait de nombreuses offres qui se regroupaient en deux grandes catégories :

Le site de Sofemo renvoie maintenant vers le site de Cofidis pour les pros: www.moncofidispro.fr

La banque Sofemo se proposait d’aider à financer votre projet, en choisissant d’abord le type de crédit adapté à vos besoins.

Si vous êtes un particulier, il fallait solliciter directement des fonds auprès de Cofidis. L’emprunt peut être un :

En revanche, si vous êtes un professionnel de la vente (artisan, commerçant), il faut demander un crédit à la consommation chez Sofemo financement. Cette forme de prêt, appelée « action libre » est présentée comme avantageuse pour votre activité. Pourquoi ? Parce qu’elle vous accorde un crédit à destination de votre client mais attention à VOTRE responsabilité (et souvenez-vous que les banques ne font jamais de cadeaux).

Les deux catégories d’offre du groupe Sofemo fonctionnaient différemment. Pour les comprendre, voici quelques explications :

Si vous êtes un artisan ou un commerçant, deux possibilités étaient offertes :

Dans les deux cas, le montant du prêt était plafonné à 21 500 €. Au-delà de cette somme, vous ne pouvez pas en faire bénéficier votre client.

Quant aux modalités de remboursement, elles sont annoncées très flexibles mais au final, la durée et le montant dépendent de la faculté de paiement du client.

Comme le crédit est accordé à votre client, ce dernier est tenu de remplir le formulaire de demande. Par la même occasion, il est aussi chargé de fournir des documents justificatifs.

Bien évidemment, les offres de Sofemo mettaient en avant des avantages assez intéressants parmi lesquels:

Le crédit à la consommation chez Sofemo groupe était-il intéressant ? Eh bien, la réponse à cette question dépend du type de crédit que vous avez choisi (même si vous savez que TOUT crédit à la consommation et même tout crédit est quelque chose de dangereux qui vous met un fil à la patte).

Déjà, sachez que le financement à la carte est plus onéreux. Tout simplement parce que le taux d’intérêt est assez élevé. Alors, si vous souhaitez faire des économies, orientez-vous vers le crédit classique.

Pour le crédit à la consommation obtenu directement à l’agence Sofemo, le taux d’intérêt dépend de votre type de prêt. Renseignez-vous auprès de la banque et vérifiez bien qu’elle remplit TOUTES les obligations qu’ont les organismes de crédit dans l’information de leurs prospects et clients.

Par contre, si vous bénéficiez d’un crédit auprès d’un professionnel (artisan ou commerçant) partenaire de Sofemo, deux possibilités vous sont offertes :

Dans tous les cas, Sofemo ou autre, faites quand même jouer la concurrence pour voir si vous ne pouvez pas obtenir mieux ailleurs. Avant de signez, prenez tout le temps nécessaire et que vous donne la loi pour bien étudier toutes les conséquences de la prise de ce crédit.

Les prêts pour les pro sont beaucoup plus négociables que les prêts pour particuliers. En particuliers, les organismes regardent depuis combien d’années la société existe et combien d’employés elle a. Souvent, en ce qui concerne les petites sociétés et artisans, le scoring accorde de très bonnes notes aux sociétés entre 5 et 10 personnes qui existent depuis plus de 3 ans.

ATTENTION : pensez aussi à demander à votre banque habituelle (surtout si vous y avez un crédit immobilier) non seulement si elle peut vous proposer quelque chose mais si le fait de signer avec Sofremo ou un autre ne va pas « abimer » votre note (notamment en tant que professionnel) et de quelle manière votre capacité d’emprunt va être impactée.

Pour contacter SOFEMO, contactez maintenant COFIDIS:

parc de la Haute Borne – 61 AVENUE DE HALLEY – 59866 VILLENEUVE D’ ASCQ CEDEX

Quand une dette n’est pas payée, le créancier ne reste pas passif. Il peut utiliser…

Se marier sans réfléchir à son régime matrimonial est une erreur fréquente. Beaucoup de couples…

Sur les forums, les sites spécialisés, cette question revient en boucle chez les épargnants français…

Voir les commentaires

bj je voudrez savoir comment récupérer un dossier sofemo qui a mandaté un huissier de justice pour des impayés je voudrais le tableau amortissement car je suis divorcé en mauvais terme avec mon ex épouse et je n'ai aucun payer pour cette dette

Ecrivez à Sofemo donc à COFIDIS parc de la Haute Borne - 61 AVENUE DE HALLEY - 59866 VILLENEUVE D' ASCQ CEDEX

Indiquez les "coordonnées" du prêt et expliquez votre situation.

Qu'en dit par ailleurs l'avocat et/ou le juge du divorce ?